利好!最高增近5000%!A股公司,密集公告→

(原标题:利好!最高增近5000%!A股公司,密集公告→)

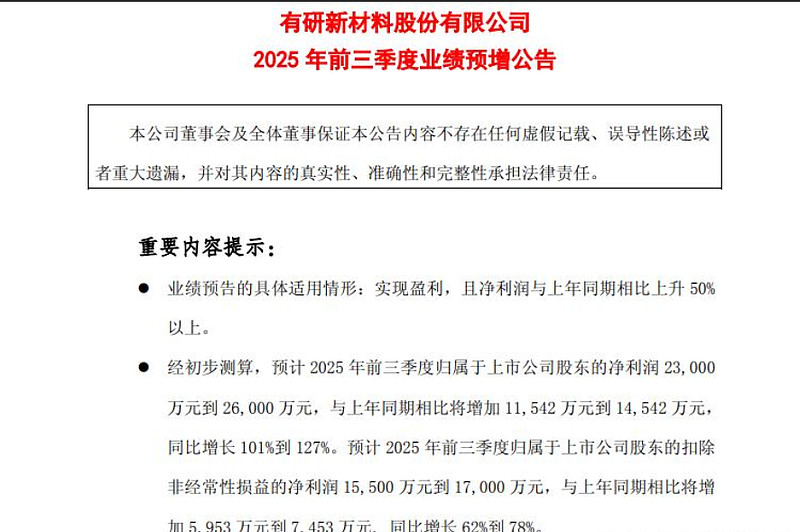

图片来源于网络,如有侵权,请联系删除

10月20日晚间,又有一大批A股上市公司披露2025年三季报,其中不少公司业绩大幅增长。

图片来源于网络,如有侵权,请联系删除

比如,10月20日晚间,川金诺披露的2025年三季度报告显示,公司2025年前三季度实现营业收入28.07亿元,较上年同期增长27.57%,实现归属于上市公司股东的净利润3.04亿元,较上年同期增长175.61%。其中,公司三季度实现营业收入10.63亿元,较上年同期增长27.01%,实现归属于上市公司股东的净利润1.27亿元,较上年同期增长189.43%。

图片来源于网络,如有侵权,请联系删除

川金诺靓丽的三季报表现,只是10月20日晚间多家A股上市公司披露靓丽财报的一个缩影。

大族数控10月20日晚间发布的2025年三季度报告显示,公司2025年前三季度实现营业收入39.03亿元,同比增长66.53%,归属于上市公司股东的净利润4.92亿元,同比增长142.19%。其中,第三季度公司实现营业收入15.21亿元,同比增长95.19%,归属于上市公司股东的净利润2.28亿元,同比增长281.94%。

大族数控表示,2025年前三季度营业收入增长,是因受益于AI服务器高多层板需求旺盛及创新设备销售增长。归属于上市公司股东的净利润同比增长,则是因营收规模扩大及盈利能力提升。

合金投资披露的2025年三季度报告显示,公司2025年前三季度营业收入2.3亿元,同比增长54.61%,归属于上市公司股东的净利润725.81万元,同比增长124.87%。其中,第三季度净利润表现尤为亮眼,该季度,公司实现营业收入为6571.18万元,同比增长21.61%,归属于上市公司股东的净利润268.23万元,同比增长4985.25%。

双一科技披露的2025年三季度报告显示,公司2025年前三季度实现营业收入7.3亿元,同比增长15.41%, 归属于上市公司股东的净利润1.45亿元,同比增长125.25%。其中第三季度单季,双一科技实现营业收入2.05亿元,同比下降23.88%,归属于上市公司股东的净利润4466.68万元,同比增长9.91%。

金力永磁的三季报业绩表现也较为亮眼。金力永磁披露的2025年三季度报告显示,公司2025年前三季度实现营业收入53.73亿元,同比增长7.16%,实现归属于上市公司股东的净利润5.15亿元,同比增长161.81%。 2025年第三季度单季,金力永磁实现营业收入18.66亿元,同比增长12.91%,实现归属于上市公司股东的净利润2.11亿元,同比增长172.65%。

除了上述公司外,开勒股份等多家公司2025年前三季度归属于上市公司股东的净利润同比增速也在100%以上。另外,大洋生物、电工合金、日久光电等多家公司今年前三季度归属于上市公司股东的净利润同比也大幅增长。

此外,今日晚间,中国移动、宁德时代、科大讯飞等行业龙头也发布了三季度业绩。

中国移动前三季度实现营业收入7947亿元,同比增长0.4%;其中,主营业务收入为人民币6831亿元,同比增长0.8%,其他业务收入为人民币1115亿元,同比下降1.7%。实现归属于母公司股东的净利润为人民币1154亿元,同比增长4.0%。第三季度,中国移动营业收入2509亿元,同比增长2.5%,实现归属于母公司股东的净利润311亿元,同比增长1.4%。

宁德时代在港交所公告,2025年第三季度归母净利润185.49亿元,同比增长41.21%;前三季度归母净利润490.34亿元,同比增长36.20%。

科大讯飞前三季度实现营业收入169.89亿元,同比增长14.41%,归母净利润亏损6667.54万元。第三季度,公司实现营业收入60.78亿元,同比增长10.02%;归母净利润1.72亿元,同比增长202.40%。

记者梳理发现,截至发稿,已披露2025年三季报的A股上市公司数量已经超过100家。

责编:万健�t

校对:冉燕青

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

END