盘中,直线涨停!刚刚,重磅利好来袭!

(原标题:盘中,直线涨停!刚刚,重磅利好来袭!)

图片来源于网络,如有侵权,请联系删除

创新药再迎重磅利好催化。

图片来源于网络,如有侵权,请联系删除

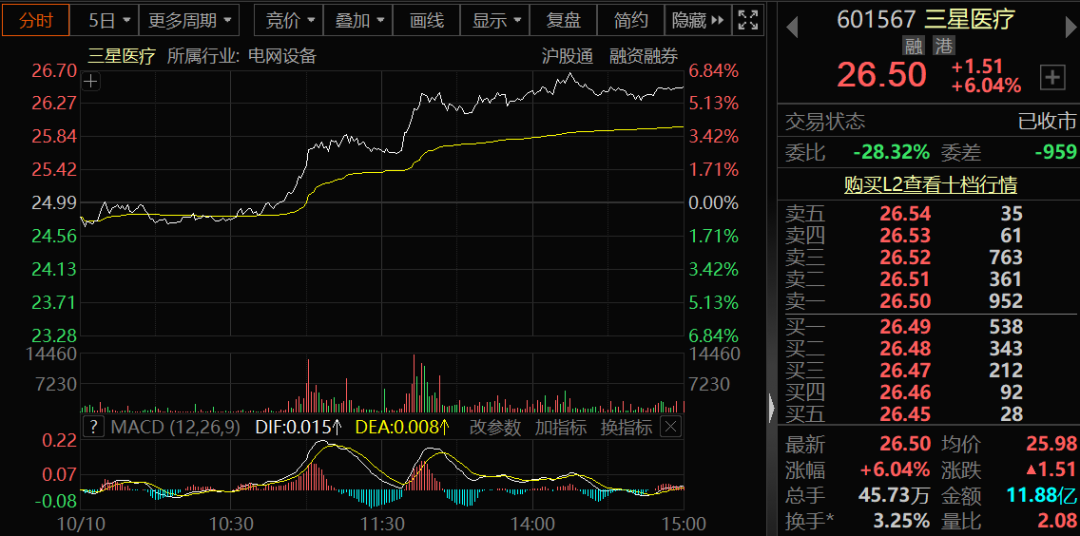

今日(10月22日)早盘,A股、港股创新药概念股全线爆发,昂利康、哈三联、亚太药业等多股直线涨停,药捷安康一度大涨超25%。消息面上,信达生物宣布与武田制药达成全球战略合作,共同推进新一代免疫肿瘤(IO)及抗体药物偶联物(ADC)疗法开发,合作交易总金额最高可达114亿美元(约合人民币812亿元)。

有分析机构指出,创新药BD(商务拓展)延续火热趋势,当下中国创新药资产兼具广度和深度,其“质优价低”的特色正驱动中国创新药走向国际,掘金全球市场,建议关注2025年四季度BD催化投资机会。

创新药爆发10月22日,A股开盘后,创新药概念股全线走强,昂利康、哈三联、亚太药业、广济药业强势涨停,科拓生物一度大涨超15%,上海谊众、舒泰神、特一药业、益方生物跟涨。

港股生物制药板块亦大幅走高,药捷安康一度大涨超25%,轩竹生物大涨超23%,创上市以来新高;信达生物一度大涨近10%,随后涨幅迅速收窄、翻绿;博安生物、石四药集团、盛禾生物等跟涨。

消息面上,信达生物今日早间在港交所发布公告称,10月22日,信达生物与武田制药达成全球战略合作,旨在加速推进信达生物新一代IO及ADC疗法开发。本次合作包括,两款后期在研疗法IBI363及IBI343,以及一款早期研发项目IBI3001的选择权。

根据合作,信达生物与武田制药将在全球范围内共同开发新一代IO基石疗法IBI363,并在美国共同商业化,武田制药将在共同治理和协同一致的开发计划下主导相关工作;同时,信达生物授予武田制药IBI363在除大中华区及美国地区的商业化权益。信达生物授予武田制药IBI343在大中华区以外地区的独家权益。此外,信达生物授予武田制药IBI3001在大中华区以外地区权益的独家选择权。

信达生物将获得12亿美元的首付款,包括以认购事项方式获得1亿美元的战略股权投资。信达生物亦有权获得合计最高可达102亿美元的潜在里程碑付款,本次合作交易总金额最高可达114亿美元。信达生物还将获得每个候选药物在大中华区以外的潜在销售分成,除IBI363在美国市场双方将采用利润损失共担模式。

当前,全球肿瘤药赛道规模已突破2000亿美元,PD-1专利到期引发的“市场空窗”,正催生新的竞争焦点。

作为全球TOP15药企,武田近年在肿瘤领域受困于“有布局、缺重磅”,实体瘤管线更因多款项目数据不及预期被迫调整。此次豪掷114亿,本质是瞄准PD-1迭代期的市场缺口,押注信达管线的“差异化爆发力”。武田全球肿瘤业务总裁Teresa表示,将这两款管线定位为“颠覆式的肿瘤管线”,直言其“将成为武田2030年后重要的增长引擎”。

创新药出海大潮持续目前来看,中国创新药出海大潮仍在持续。今年前三季度,中国创新药出海合同总金额超1000亿美元,同比增长170%。

有机构分析称,创新药出海已成趋势,历年四季度都是BD集中落地的季度,康方生物、科伦博泰、百利天恒此前的超大额BD均在第四季度落地,国际大型药企一般会在第四季度集中花完全年的预算。近3个月创新药经历了较长时间回调,调整幅度达到一定水平,在外围扰动事件的影响下(实际并不影响基本面),当前市场预期已经降低。短期后续仍然有多个催化(包括欧洲肿瘤大会ESMO数据、三季度业绩持续放量、BD有望持续落地),以及长期创新药企业报表有望持续改善,对外出海维持高景气度的趋势,继续看好创新药中长期大级别行情。

医药BD交易(Business Development)是医药企业通过海外许可授权、联合开发、并购等,实现研发成果商业化或市场扩张的合作模式,已成为中国创新药企业发展的重要驱动力之一。

华源证券认为,第四季度BD有望加速,同时积极关注ESMO大会数据。据业内机构统计,2025年1月1日至10月17日,国内license-out交易共发生135起,首付款金额总计49.76亿美元,总金额达到1029.96亿美元,体现了国际医药产业龙头对中国创新药资产的高度认可。

华源证券指出,当下中国创新药资产兼具广度和深度,其“质优价低”的特色正驱动中国创新药走向国际掘金全球市场,建议关注2025年四季度BD催化投资机会。

太平洋证券认为,在港股流动性和风险偏好双重提升的背景下,创新药Biotech的催化剂事件的关注度大幅提升。考虑到创新药Biotech的IPO集中在2019―2021年,目前正处于其核心管线已充分验证、但第二梯队管线正在/即将读出概念验证(IPO时处于临床前或IND阶段,3―4年后出POC数据)的窗口期。

责编:战术恒

排版:王璐璐

校对:杨立林