全球第五最活跃货币,如何看SWIFT人民币排名新变化?

(原标题:全球第五最活跃货币,如何看SWIFT人民币排名新变化?)

图片来源于网络,如有侵权,请联系删除

SWIFT公布的是月度报告,更新频率高,因此全球货币的榜单排名时常起起伏伏。今年以来,SWIFT统计的人民币在全球支付货币中的份额排名就在第四位到第六位之间波动,占比从去年7月4.74%的高点降至今年9月的3.17%。SWIFT统计口径下人民币排名波动有何原因?SWIFT公布的人民币排名又能在多大程度上反映人民币国际化进展?这些问题一直受到市场关注。

受访人士表示,衡量货币的国际化程度是多维度的,SWIFT排名只是从货币的支付功能角度呈现。人民币国际化必然是一个长期过程,不会一蹴而就。

SWIFT统计范围受限 人民币被低估

要想了解SWIFT公布的人民币排名为何波动,就要先从SWIFT的统计口径说起。

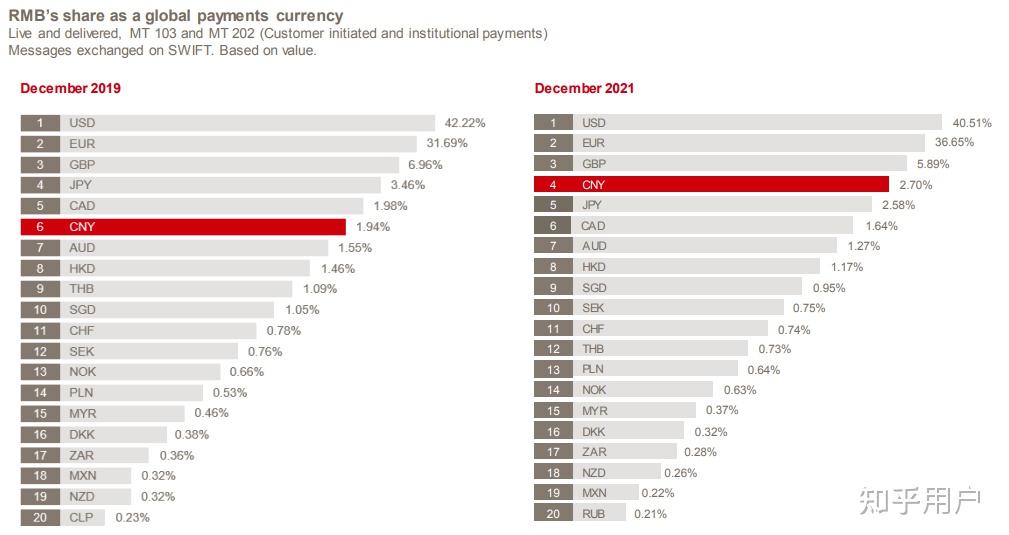

首先,SWIFT是全球最重要的金融报文传输网络,连接了200多个国家和地区的1.1万多家银行、证券机构和企业,为成员间提供标准化金融报文服务。金融报文类似以前电报汇款业务中的电报发送,报文内容涵盖支付、融资、外汇交易、证券投资等指令。

值得注意的是,报文内容只是金融活动的“语言”,负责信息传递,并不直接处理资金划转。换言之,SWIFT基于支付报文金额所统计的全球支付货币指标,并不等同于实际支付金额,且统计范围仅限于SWIFT成员间。

其次,有的经济体除跨境支付业务外,其境内支付也使用SWIFT报文,而有的经济体仅跨境支付使用SWIFT报文,但SWIFT在统计时并未做区分。例如,SWIFT统计的欧元支付就包括:欧元区各国国内、欧元区各国之间、欧元区与非欧元区之间,以及发生在离岸的欧元支付报文。

相较之下,由于发生在中国境内的人民币交易通过境内支付系统自身渠道传输信息,不会纳入到SWIFT统计。

另外,近年来随着人民币跨境支付系统(CIPS)覆盖日益广泛,目前大多数人民币跨境资金交易是通过CIPS完成,这也不在SWIFT统计范围内。

由于SWIFT不统计人民币在中国境内的支付交易,也无法涵盖大多数人民币跨境支付交易,因此,其每月公布的人民币相关数据主要来自SWIFT成员间的离岸人民币交易。可以看出,SWIFT全球支付货币指标并不能全面反映货币真实的国际使用情况,其公布的人民币份额因统计范围受限存在低估。

今年9月,中国人民银行行长潘功胜在国新办发布会上表示,人民币已成为全球前三大贸易融资货币和支付货币。

离岸人民币外汇交易量减少影响排名

虽然SWIFT指标对人民币交易的统计范围不全面,但若对这一指标进行时间序列上的纵向比较可以发现,自去年7月人民币份额达到4.74%的高点后便逐渐回落,今年2、3月份虽然反弹到4%以上,其后再度走低,但9月相较于8月有所回升。

为何今年4月至8月人民币在SWIFT指标中会出现份额和排名有所下降?香港一外汇交易员对记者表示,这或与近几个月来人民币汇率波动低,导致离岸人民币外汇交易减少有关。

“低波动的背后反映了市场对人民币汇率的稳定预期。”上述知情人士称,在汇率变动相对稳定时,市场主体会倾向于减少风险对冲、套利等外汇交易,降低了外汇交易中人民币的活跃度,从而影响了SWIFT人民币排名。

多维度衡量货币国际化程度

SWIFT每月公布的人民币追踪数据,被市场看作是观测人民币国际化进展的一个重要窗口。不过,SWIFT的数据主要是从货币的支付功能角度呈现国际化程度,学界普遍认为,尽管支付功能反映了货币最为广泛的国际使用活动,但货币的国际使用内涵还包括计价功能、投融资功能、储备功能等衡量维度。

从投融资功能角度看,今年以来,人民币的国际化程度进一步加深。央行数据显示,截至上半年末,境外主体持有境内人民币股票、债券、贷款以及存款等金融资产余额合计10.4万亿元,同比增长5.2%。人民币国际债券市场持续扩容。熊猫债、点心债等主要人民币国际债券存量均创新高,截至目前同比增幅超双位数。

从储备功能角度看,截至2025年一季度末,IMF公布的外汇储备币种构成调查(COFER)报送国持有的人民币储备规模为2463亿美元,与去年同期保持基本持平。

“无论从哪个维度,完整、准确、客观度量货币的国际使用情况是一件很复杂、很困难的事,因为涉及不同国家、不同经济体之间的数据收集、统计,因此这项工作通常由国际组织来完成,常用的方法是抽样调查。”一业内人士对记者表示。

除了SWIFT排名,市场上有多个人民币国际化指数。国际清算银行(BIS)面向全球主要的外汇交易商每三年会开展一次外汇交易调查,了解各种货币在外汇交易中的使用情况及特点。根据BIS于2025年9月公布的报告,2025年4月,人民币在外汇交易市场的交易金额占比为8.5%,较前次2022年调查报告7%显著上升,排名位列第五名,仅次于美元、欧元、日元、英镑;且与2022年相比,人民币较英镑的占比差值由5.9%大幅降至1.7%。

责编:万健�t

校对:吕久彪

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

END