平安前三季度险资投资业绩大幅提升,非年化综合投资收益率5.4%

59608

2025月10月28日

10月28日,中国平安公布2025年前三季度业绩,实现归属于母公司股东的营运利润1,162.64亿元,同比增长7.2%,第三季度归属于母公司股东的营运利润增长15.2%。归属于母公司股东的净利润1,328.56亿元,同比增长11.5%,第三季度当季同比大幅增长45.4%。截至2025年9月30日,集团归母净资产9,864.06亿元,分红后较年初仍增长6.2%,体现了资产负债表的韧性、稳健的盈利能力和可持续的分红能力。前三季度,集团营业收入8,329.40亿元,同比增长7.4%。

图片来源于网络,如有侵权,请联系删除

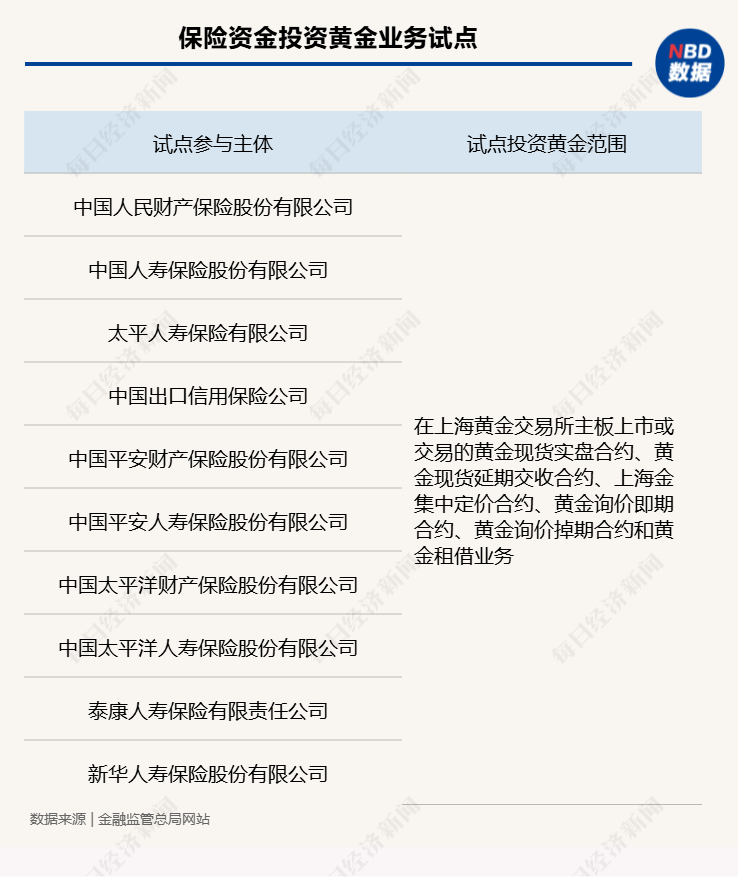

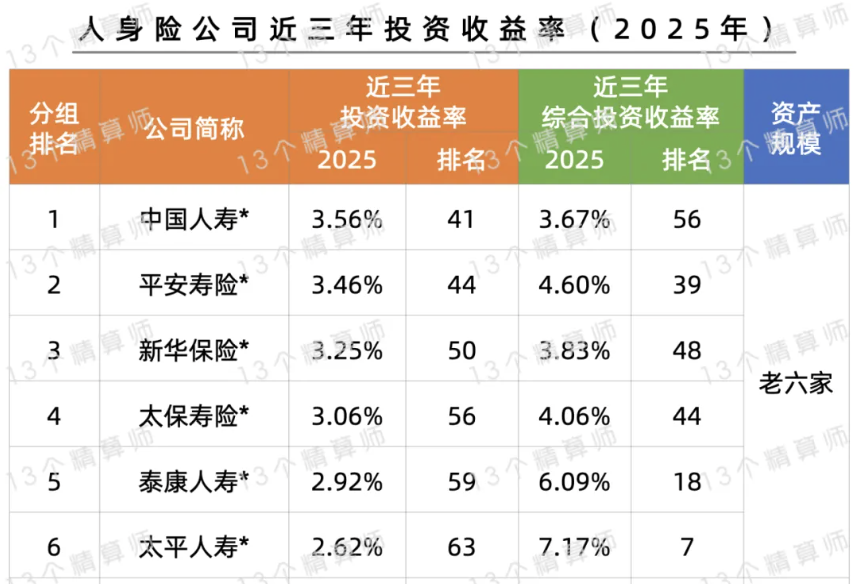

前三季度,平安险资投资业绩大幅提升,保险资金投资组合实现非年化综合投资收益率5.4%,同比上升1.0个百分点。保险资金投资组合规模超6.41万亿元,较年初增长11.9%。平安积极应对利率波动,主动逢高配置利率债,维持成本收益与久期的良好匹配;在风险可控的情况下,充分把握市场机遇,加大权益配置,以保证实现长期超越市场的稳健投资收益;积极增加优质另类资产布局,加大投入实体经济,多元化拓展资产和收益来源。

图片来源于网络,如有侵权,请联系删除