“车险好投保”平台增设燃油营运车辆投保入口 首批11家财险公司自愿参与

为深入贯彻落实《中国银保监会关于印发实施车险综合改革指导意见的通知》(银保监发〔2020〕41号)精神,坚持以人民为中心的发展思想,不断优化车险产品服务供给,进一步解决高赔付风险车辆投保难问题,按照国家金融监督管理总局的统一部署,中国保险行业协会坚持市场化、法治化原则,持续优化完善高赔付风险分担机制,支持上海保险交易所对“车险好投保”平台进行系统升级,增设高赔付风险燃油营运车辆投保入口,供有需要的车主投保。有关负责人就相关问题回答了记者提问。

图片来源于网络,如有侵权,请联系删除

一、在“车险好投保”平台增设高赔付风险燃油营运车辆投保入口的背景是什么?

图片来源于网络,如有侵权,请联系删除

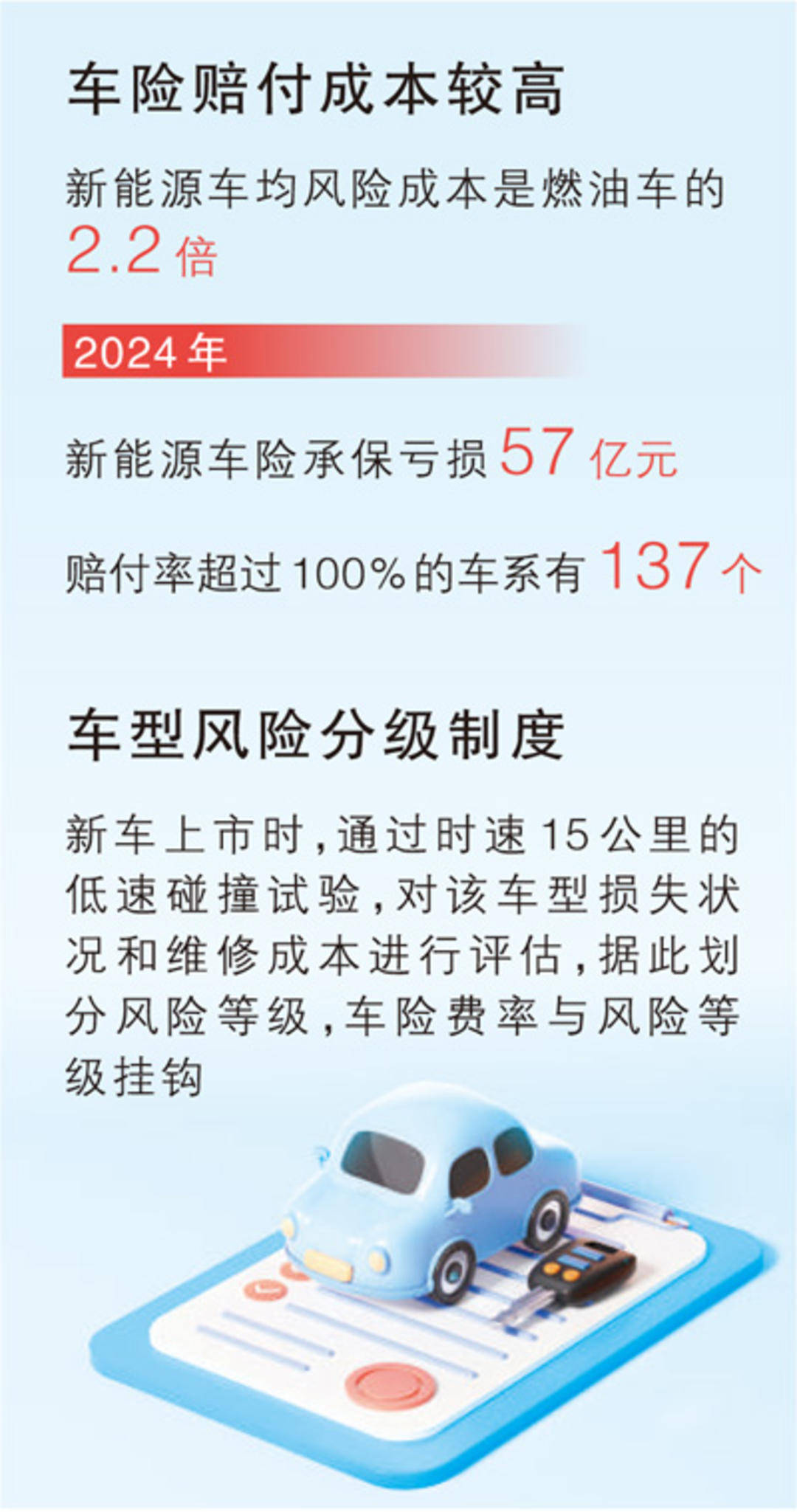

答:2025年1月25日“车险好投保”平台正式上线,为高赔付风险新能源汽车提供投保入口。目前,平台已上线运行9个多月,37家财险公司接入,有序承接高赔付风险新能源车险业务,已有110多万辆车顺利通过平台投保,提供保障1.1万亿元,受到社会各界的广泛好评。

图片来源于网络,如有侵权,请联系删除

近年来,出租租赁性质营业客车、营业货车以及实际从事营业活动的非营业货车整体赔付成本相对较高,相关车险业务亏损的趋势未有改善,此类高赔付风险燃油营运车辆投保难问题引发社会关注。对此保险行业高度重视,组织进行专项研究,借鉴“车险好投保”平台在新能源车险成功应用的经验,先期集中行业力量,在“车险好投保”平台增设高赔付风险燃油营运车辆投保入口,重点解决高赔付风险燃油营运车辆“投保难”问题,后续根据平台运行情况和行业实际风险承载能力,逐步深化改革举措,惠及更多车主。

这项工作在国家金融监督管理总局的统一部署下持续推进,是切实解决高赔付风险燃油营运车辆“投保难”问题的一项创新举措,也是行业统筹协调、合作共担的真实写照。保险公司自主自愿参与、主动担当作为,确保高赔付风险车辆得到保险保障,充分体现了金融工作的政治性和人民性,是发挥保险经济“减震器”和社会“稳定器”功能的生动实践。

二、本次增设投保入口的服务对象,具体范围是什么?相比于新能源汽车,燃油车投保流程是否有变化?如何在“车险好投保”平台上投保?需要有哪些注意事项?

答:本次增设投保入口的服务对象为使用性质为出租(含预约出租客运)营业客车、租赁营业客车、营业货车和非营业货车的高赔付风险燃油营运车辆。

燃油车投保流程与新能源车相同。个人客户可通过“车险好投保”微信服务号、支付宝生活号自助投保,在登记投保需求并自主选择保险公司后,跳转至所选择的保险公司投保页面完成投保操作;法人客户可访问网页(https://nevis.shie.com.cn),登记投保需求并自主选择保险公司后,相关保险公司将主动联系该法人客户提供线下承保服务。

“车险好投保”平台开通“4001699899”人工客服电话,并设置了智能客服以及常见问题、操作指引等引导客户自助操作。客户投保完成后,由出单的保险公司提供承保理赔服务。保险公司配备了7*24小时客服电话,为消费者解答平台投保时遇到的问题,确保消费者投保流程顺畅便捷。

本次服务范围扩大后,平台承保的业务类型有所增多,消费者在“车险好投保”平台投保时,应注意意向投保的车辆是否属于“车险好投保”平台的服务对象,并准确登记相关信息。

三、通过“车险好投保”平台向高赔付风险燃油营运车辆提供承保服务的保险公司有哪些?对这些公司提出了哪些要求?

答:保险公司依照市场化、法治化原则,自愿参与高赔付风险分担机制,首批自愿参与的11家财险公司均能较好完成之前平台的承保服务工作,偿付能力充足、业务经营稳健。后续平台将陆续分批接入其他财险公司。

财险公司接入“车险好投保”平台高赔付风险燃油营运车辆投保入口后,须履行应有职责,承担主体责任。一是承保理赔服务上,高度重视消费者权益保护,确保客户服务的质量和标准,努力实现“愿保尽保,凡投必保”。科学评估承保风险,制定风险与成本合理匹配的承保方案,严格执行监管部门条款费率管理规定。不得降低理赔标准和时效。二是系统安全上,持续加强网络与数据安全管理工作,特别是要做好信息安全保障工作,常态化开展安全排查,采取必要措施防范数据遭到篡改、损毁、泄漏或者非法获取、违规使用。三是经营管理上,以提质增效为目标,加强精细化管理,提高经营效率,探索风险减量服务创新,通过技术创新和优化业务流程,确保业务经营稳健。

四、“车险好投保”平台如何确保增设投保入口后能够持续稳定运行?

答:中国保险行业协会、上海保险交易所在平台运行过程中不断总结经验,广泛吸收各方意见建议,进行系统优化,协同强化行业自律。为了配合“车险好投保”平台增设投保入口,组织保险公司进行多方面准备,确保“车险好投保”平台平稳有序运行。在保障机制上,组织参与的保险公司逐一进行穿行测试和系统验收,优化完善应急处置机制,配置专人专岗负责应急处置和业务协调,确保相关系统稳定运行。在投保流程上,进一步强化保障客户的自主选择权,客户可自主选择承保公司,也可以自主选择投保险种。“车险好投保”平台不对保险中介机构和保险公司的销售渠道开放,强化自律管理,保持服务稳定。在市场秩序上,强化车险“报行合一”监管政策落实,加强日常管控,杜绝出现捆绑销售、虚假宣传、虚假理赔等扰乱市场和损害消费者权益等问题。中国保险行业协会、上海保险交易所将对“车险好投保”平台运行过程进行严密监督,对发现的问题将进行通报,情节严重的,及时向监管部门报告。

(编辑:王欣宇) 关键字: