9只ETF融资余额上周增逾亿元

(原标题:9只ETF融资余额上周增逾亿元)

图片来源于网络,如有侵权,请联系删除

最新两市ETF两融余额为1189.32亿元,较前一周环比增加10.11亿元,其中,ETF融资余额环比增加11.13亿元,融券余额环比减少1.02亿元。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,截至10月31日,两市ETF两融余额为1189.32亿元,较前一周增加10.11亿元,增幅为0.86%,其中,ETF融资余额为1109.85亿元,较前一周增加11.13亿元,增长1.01%,ETF融券余额为79.47亿元,较前一周减少1.02亿元,下降1.27%。

具体来看,深市ETF最新两融余额355.39亿元,较前一周减少1.57亿元,降幅0.44%,其中,ETF融资余额345.81亿元,较前一周减少2.00亿元,降幅0.58%,融券余量4.98亿份,较前一周增加3257.84万份,增幅7.00%,ETF最新融券余额9.58亿元,较前一周增加4323.45万元。

沪市ETF最新两融余额833.93亿元,较前一周增加11.68亿元,增幅1.42%,其中,ETF融资余额764.04亿元,较前一周增加13.14亿元,融券余量21.68亿份,较前一周增加428.81万份,增幅0.20%,ETF最新融券余额69.89亿元,较前一周减少1.46亿元。

ETF两融余额一周变化概览

| 深市 | 沪市 | 深沪两市 | |

|---|---|---|---|

| ETF两融余额(亿元) | 355.39 | 833.93 | 1189.32 |

| 环比前一周增减(亿元) | -1.57 | 11.68 | 10.11 |

| 环比前一周增减幅度(%) | -0.44 | 1.42 | 0.86 |

| ETF融资余额(亿元) | 345.81 | 764.04 | 1109.85 |

| 环比前一周增减(亿元) | -2.00 | 13.14 | 11.13 |

| 环比前一周增减幅度(%) | -0.58 | 1.75 | 1.01 |

| ETF融券余量(亿份) | 4.98 | 21.68 | 26.66 |

| 环比前一周增减(万份) | 3257.84 | 428.81 | 3686.65 |

| 环比前一周增减幅度(%) | 7.00 | 0.20 | 1.40 |

| ETF融券余额(亿元) | 9.58 | 69.89 | 79.47 |

| 环比前一周增减(万元) | 4323.45 | -14565.78 | -10242.33 |

| 环比前一周增减幅度(%) | 4.73 | -2.04 | -1.27 |

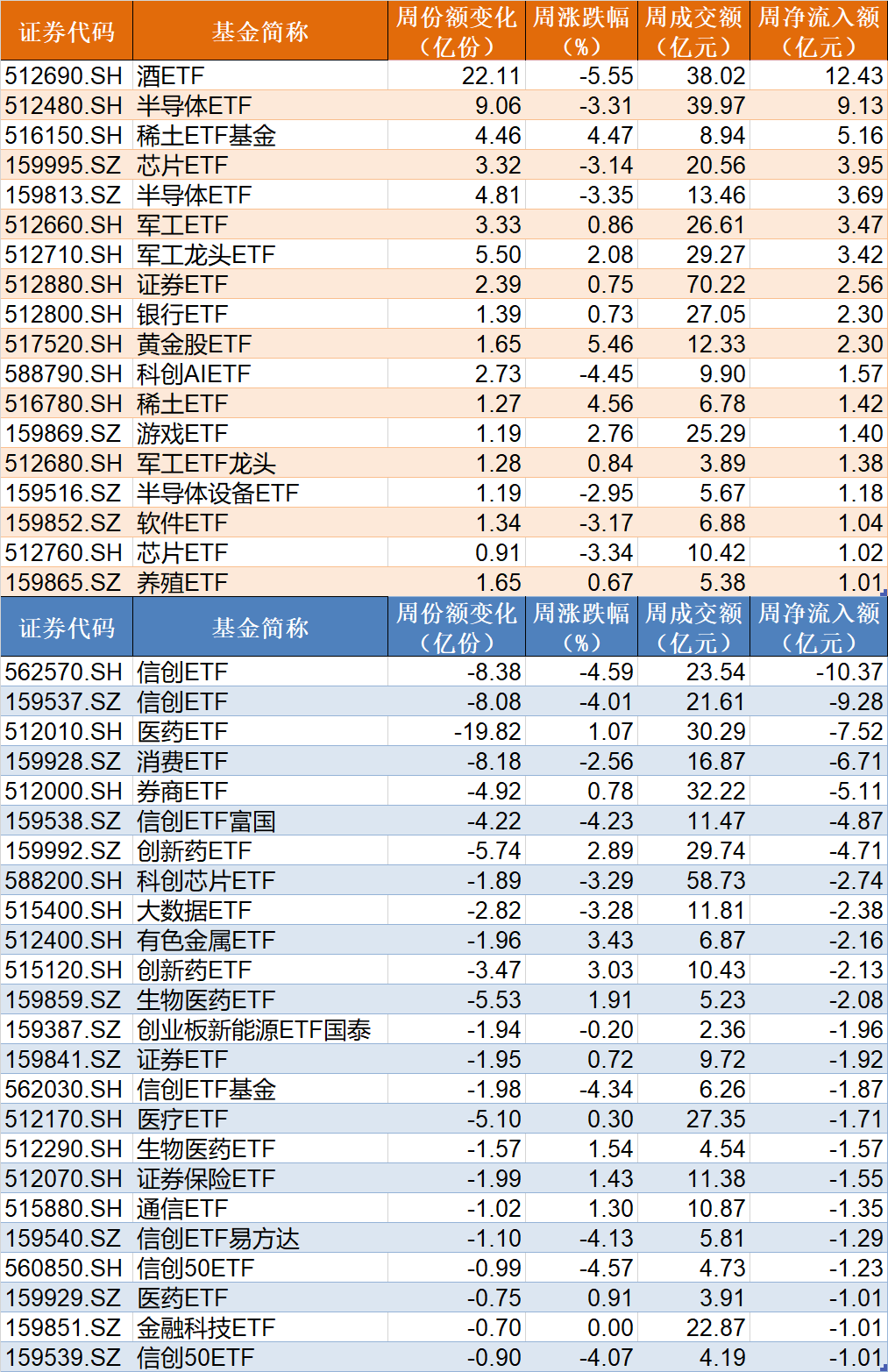

相关标的ETF中,最新融资余额超亿元的有142只,融资余额最多的是华安黄金易(ETF),最新融资余额81.13亿元,其次是易方达黄金ETF、华夏恒生ETF,最新融资余额分别为56.90亿元、41.16亿元。

数据宝统计,上周融资余额增加超亿元的有9只,ETF融资余额增加额居前的有海富通中证短融ETF、华夏上证科创板50成份ETF、华泰柏瑞沪深300ETF,上周融资余额分别增加4.70亿元、1.99亿元、1.81亿元,上周ETF融资余额减少金额超亿元的有6只,减少金额居前的有广发纳指100ETF、鹏扬中债-30年期国债ETF、嘉实纳斯达克100ETF(QDII),分别减少3.50亿元、2.08亿元、1.50亿元。

ETF融资余额增减幅度看,上周ETF融资余额增幅超20%的有138只,ETF融资余额增幅居前的有易方达中证AAA科技创新公司债ETF、易方达中证红利价值ETF、华夏中证半导体材料设备主题ETF,融资余额上周分别增长3502300.00%、1393.07%、1080.72%,上周ETF融资余额降幅超20%的有47只,ETF融资余额降幅居前的有广发中证国新港股通央企红利ETF、中证上海国企ETF、华安恒生生物科技ETF,融资余额上周分别下降83.64%、68.41%、66.18%。

ETF融资余额环比变动幅度排名

| 代码 | 简称 | 最新 融资余额 (万元) |

环比 前一周 (%) |

代码 | 简称 | 最新 融资余额 (万元) |

环比 前一周 (%) |

|---|---|---|---|---|---|---|---|

| 551500 | 易方达中证AAA科技创新公司债ETF | 21.01 | 3502300.00 | 520900 | 广发中证国新港股通央企红利ETF | 186.41 | -83.64 |

| 563700 | 易方达中证红利价值ETF | 84.73 | 1393.07 | 510810 | 中证上海国企ETF | 41.70 | -68.41 |

| 562590 | 华夏中证半导体材料设备主题ETF | 2089.50 | 1080.72 | 159102 | 华安恒生生物科技ETF | 119.92 | -66.18 |

| 159600 | 嘉实中证AAA科技创新公司债ETF | 131.87 | 1002.91 | 561680 | 平安中证A500红利低波动ETF | 5.60 | -64.84 |

| 562970 | 易方达中证光伏产业ETF | 162.25 | 991.53 | 159820 | 天弘中证500ETF | 18.01 | -59.02 |

| 560570 | 国联安中证A500红利低波ETF | 129.47 | 677.12 | 510350 | 沪深300ETF工银 | 54.04 | -51.49 |

| 159358 | 大成中证A500ETF | 91.98 | 557.83 | 159562 | 华夏中证沪深港黄金产业股票ETF | 3143.19 | -49.71 |

| 159566 | 易方达国证新能源电池ETF | 4582.16 | 418.71 | 513310 | 中韩芯片 | 15490.09 | -47.05 |

| 520840 | 华安恒生港股通科技主题ETF | 1074.76 | 339.00 | 589680 | 鹏华科创板综合ETF | 632.44 | -46.67 |

| 159558 | 易方达中证半导体材料设备主题ETF | 1159.73 | 332.94 | 159356 | 万家中证A500ETF | 18.39 | -45.12 |

| 159316 | 易方达恒生港股通创新药ETF | 5127.95 | 324.39 | 589100 | 国泰上证科创板芯片ETF | 227.42 | -44.62 |

| 520970 | 嘉实中证港股通创新药ETF | 278.55 | 316.65 | 159782 | 双创50 | 1670.34 | -42.78 |

| 159608 | 广发中证稀有金属ETF | 1193.16 | 300.18 | 560010 | 广发中证1000ETF | 866.45 | -40.14 |

| 159262 | 广发恒生港股通科技主题ETF | 1435.20 | 290.93 | 159887 | 富国中证800银行ETF | 4996.16 | -39.81 |

| 159622 | 创新药ETF沪港深 | 970.62 | 286.84 | 562510 | 华夏中证旅游主题ETF | 1759.25 | -39.05 |

| 560860 | 万家中证工业有色金属主题ETF | 2907.35 | 286.43 | 512510 | 华泰柏瑞中证500ETF | 350.44 | -37.87 |

| 563580 | 万家中证800自由现金流ETF | 172.68 | 281.29 | 520660 | 南方中证国新港股通央企红利ETF | 260.49 | -37.10 |

| 159966 | 华夏创业板低波价值ETF | 151.43 | 278.14 | 159333 | 万家中证港股通央企红利ETF | 420.97 | -36.34 |

| 159671 | 稀有金属ETF基金 | 617.92 | 265.93 | 511130 | 博时上证30年期国债ETF | 16752.29 | -36.24 |

| 159263 | 易方达国证价值100ETF | 749.93 | 259.77 | 513730 | 东南亚 | 3079.97 | -35.53 |

上周ETF融资余额增减金额排名

| 代码 | 简称 | 最新 融资余额 (万元) |

融资余额 增加 (万元) |

代码 | 简称 | 最新 融资余额 (万元) |

融资余额 增加 (万元) |

|---|---|---|---|---|---|---|---|

| 511360 | 海富通中证短融ETF | 284841.50 | 47004.38 | 159941 | 广发纳指100ETF | 162125.23 | -35039.33 |

| 588000 | 华夏上证科创板50成份ETF | 268291.44 | 19931.90 | 511090 | 鹏扬中债-30年期国债ETF | 60623.72 | -20806.61 |

| 510300 | 华泰柏瑞沪深300ETF | 376355.33 | 18051.07 | 159501 | 嘉实纳斯达克100ETF(QDII) | 31988.48 | -14983.98 |

| 512000 | 华宝中证全指证券公司ETF | 246950.87 | 15293.66 | 513310 | 中韩芯片 | 15490.09 | -13761.61 |

| 513090 | 易方达中证香港证券投资主题(港股通)ETF | 296445.79 | 13559.92 | 513300 | 华夏纳斯达克100ETF(QDII) | 122030.35 | -12409.84 |

| 510050 | 华夏上证50ETF | 262898.82 | 12579.54 | 512890 | 红利低波 | 28125.79 | -11245.48 |

| 513120 | 广发中证香港创新药(QDII-ETF) | 173475.95 | 12218.06 | 511130 | 博时上证30年期国债ETF | 16752.29 | -9522.33 |

| 515880 | 国泰中证全指通信设备ETF | 50539.71 | 12001.68 | 511380 | 博时可转债ETF | 174151.11 | -9426.85 |

| 159915 | 易方达创业板ETF | 141332.25 | 10692.67 | 159792 | 富国中证港股通互联网ETF | 83795.67 | -9181.02 |

| 159659 | 招商纳斯达克100ETF(QDII) | 28701.35 | 8452.71 | 517520 | 黄金股ETF | 30426.82 | -7797.71 |

| 159992 | 创新药 | 47282.33 | 7985.05 | 159934 | 易方达黄金ETF | 568990.54 | -7496.22 |

| 588080 | 易方达上证科创板50ETF | 74642.99 | 7513.14 | 159892 | 华夏恒生生物科技ETF(QDII) | 17482.13 | -7394.49 |

| 512880 | 国泰中证全指证券公司ETF | 397952.37 | 7465.42 | 513100 | 国泰纳斯达克100(QDII-ETF) | 138675.75 | -6715.28 |

| 511260 | 上证10年期国债ETF | 38404.31 | 6649.88 | 513180 | 华夏恒生科技ETF(QDII) | 167172.53 | -6588.06 |

| 563300 | 中证2000 | 12662.56 | 6503.53 | 159516 | 国泰中证半导体材料设备主题ETF | 38973.05 | -6487.03 |

| 512010 | 易方达沪深300医药ETF | 49380.98 | 5552.75 | 159870 | 化工ETF | 29184.86 | -6310.87 |

| 159852 | 嘉实中证软件服务ETF | 26416.70 | 5513.04 | 518880 | 华安黄金易(ETF) | 811267.81 | -5632.51 |

| 513050 | 易方达中证海外中国互联网50(QDII-ETF) | 234633.08 | 5296.37 | 513060 | 博时恒生医疗保健(QDII-ETF) | 21866.58 | -5088.53 |

| 510500 | 南方中证500ETF | 76160.02 | 5284.49 | 513500 | 博时标普500ETF | 26240.56 | -3525.09 |

| 159869 | 华夏中证动漫游戏ETF | 33506.75 | 4642.46 | 512800 | 华宝中证银行ETF | 71859.61 | -3334.73 |

融券方面,最新融券余额居前的ETF有南方中证500ETF、南方中证1000ETF、华夏中证1000ETF,融券余额分别为25.13亿元、24.32亿元、4.72亿元,与前一周相比,融券余额增加金额居前的有华夏中证1000ETF、国泰CES半导体芯片行业ETF、景顺长城中证红利低波动100ETF,期间分别增加2002.97万元、1746.89万元、1735.78万元,融券余额减少金额居前的有南方中证500ETF、华泰柏瑞沪深300ETF、南方中证1000ETF,期间分别减少1.25亿元、3925.97万元、2753.26万元。

融券余量环比前一周变动来看,融券余量增幅最高的是光伏50,最新融券余量为7.06万份,环比增加11666.67%,增幅居前的还有华夏国证消费电子主题ETF、国泰中证全指通信设备ETF,融券余量分别增加1655.00%、388.19%,融券余量降幅居前的有广发创业板ETF、华宝中证金融科技主题ETF、南方中证银行ETF等。(数据宝)

ETF融券余额一周增减金额排名

| 代码 | 简称 | 最新 融券余额 (万元) |

一周 增减 (万元) |

代码 | 简称 | 最新 融券余额 (万元) |

一周 增减 (万元) |

|---|---|---|---|---|---|---|---|

| 159845 | 华夏中证1000ETF | 47177.02 | 2002.97 | 510500 | 南方中证500ETF | 251299.74 | -12524.02 |

| 512760 | 国泰CES半导体芯片行业ETF | 4552.05 | 1746.89 | 510300 | 华泰柏瑞沪深300ETF | 29597.39 | -3925.97 |

| 515100 | 景顺长城中证红利低波动100ETF | 2501.21 | 1735.78 | 512100 | 南方中证1000ETF | 243168.23 | -2753.26 |

| 159928 | 汇添富中证主要消费ETF | 1903.62 | 1436.38 | 510050 | 华夏上证50ETF | 11062.82 | -2317.41 |

| 512500 | 华夏中证500ETF | 17859.66 | 1428.71 | 159338 | 国泰中证A500ETF | 5287.38 | -1195.69 |

| 159399 | 国泰富时中国A股自由现金流聚焦ETF | 1846.65 | 1395.80 | 512480 | 国联安半导体ETF | 5632.31 | -815.73 |

| 159628 | 万家国证2000ETF | 4030.74 | 925.61 | 588000 | 华夏上证科创板50成份ETF | 14126.97 | -531.61 |

| 512660 | 国泰中证军工ETF | 2238.98 | 871.96 | 512800 | 华宝中证银行ETF | 3095.73 | -477.94 |

| 515880 | 国泰中证全指通信设备ETF | 802.24 | 634.29 | 159915 | 易方达创业板ETF | 1792.78 | -365.91 |

| 512010 | 易方达沪深300医药ETF | 1142.59 | 580.38 | 159920 | 华夏恒生ETF | 9.02 | -255.64 |

| 512690 | 酒ETF | 1509.69 | 508.69 | 159857 | 天弘中证光伏产业ETF | 1104.26 | -191.94 |

| 562500 | 华夏中证机器人ETF | 1381.95 | 471.20 | 159919 | 嘉实沪深300ETF | 1699.93 | -170.31 |

| 515450 | 南方标普中国A股大盘红利低波50ETF | 406.61 | 406.61 | 511180 | 海富通上证投资级可转债ETF | 144.23 | -136.89 |

| 159841 | 天弘中证全指证券公司ETF | 1014.73 | 399.43 | 515300 | 嘉实沪深300红利低波动ETF | 340.61 | -111.48 |

| 159732 | 华夏国证消费电子主题ETF | 396.98 | 374.14 | 159819 | 易方达中证人工智能主题ETF | 1426.65 | -111.34 |

| 512400 | 南方中证申万有色金属ETF | 1159.22 | 365.78 | 588080 | 易方达上证科创板50ETF | 2540.86 | -106.83 |

| 560010 | 广发中证1000ETF | 40260.15 | 356.55 | 159766 | 富国中证旅游主题ETF | 163.09 | -106.75 |

| 563300 | 中证2000 | 8059.55 | 330.51 | 159995 | 华夏国证半导体芯片ETF | 1676.03 | -83.73 |

| 159638 | 嘉实中证高端装备细分50ETF | 435.33 | 282.76 | 510330 | 华夏沪深300ETF | 1247.30 | -79.04 |

| 159629 | 富国中证1000ETF | 8647.72 | 106.69 | 159952 | 广发创业板ETF | 0.00 | -76.76 |