大明电子登陆上交所:营收净利润保持增长 产品多元获客户认可

中国网财经11月6日讯 大明电子股份有限公司(以下简称“大明电子”)今日在上交所敲钟,股票代码为603376。此次大明电子公开发行股份4000.1万股,发行价格为每股12.55元,共募资5亿元。上市首日,大明电子高开386.9%,报价每股61.1元。截至发稿时,公司股价为每股67.55元,上涨438.41%。

图片来源于网络,如有侵权,请联系删除

官网资料显示,大明电子成立于1988年。其于招股书中表示,公司系国内少数专业从事汽车车身电子电器控制系统研发、生产和销售的企业之一。

图片来源于网络,如有侵权,请联系删除

产品客户多元保障业绩稳健

深耕车电行业三十余年,大明电子积累了丰富的产品线和研发成果,目前已经成长为汽车车身电子电器控制系统领域的头部供应商之一。据了解,目前公司可以提供的产品包括驾驶辅助系统、座舱中控系统、智能光电系统、门窗控制系统、座椅调节系统等。

多元的产品结构与公司持久的研发投入密不可分,2022年-2024年及今年前6个月,公司的研发投入分别为0.99亿元、1.14亿元、1.19亿元和0.56亿元。凭借持续增长的研发投入,大明电子获得国家级专精特新“小巨人”企业、“省级高新技术企业研究开发中心”“省级企业研究院”等荣誉称号。目前公司共获得166项专利权,其中发明专利16项,同时还有多功能触摸室内顶灯总成、新能源车用智能方向盘等项目在研,部分已进入小批量试产阶段。

对技术的专注投射于市场,大明电子的产品亦获得客户认可。官网显示,大明电子的一级主要客户有奔驰、大众、捷豹路虎、通用等外资品牌,和长安、上汽、比亚迪、长城、吉利等自主品牌。同时,大明电子也积极涉足新能源汽车赛道,助力国产化替代布局,其产品已经成熟应用于比亚迪仰望、王朝和海洋系列、上汽荣威、一汽红旗、AITO 问界、深蓝、阿维塔、蔚来、小鹏、理想、零跑等品牌多款新能源车型。根据招股书测算,2025年1—6月,公司在主驾车窗控制总成领域的市占率高达16.29%,在组合控制总成、前顶灯总成等领域的市占率也均超过10%,多个细分产品市占率稳步提升。

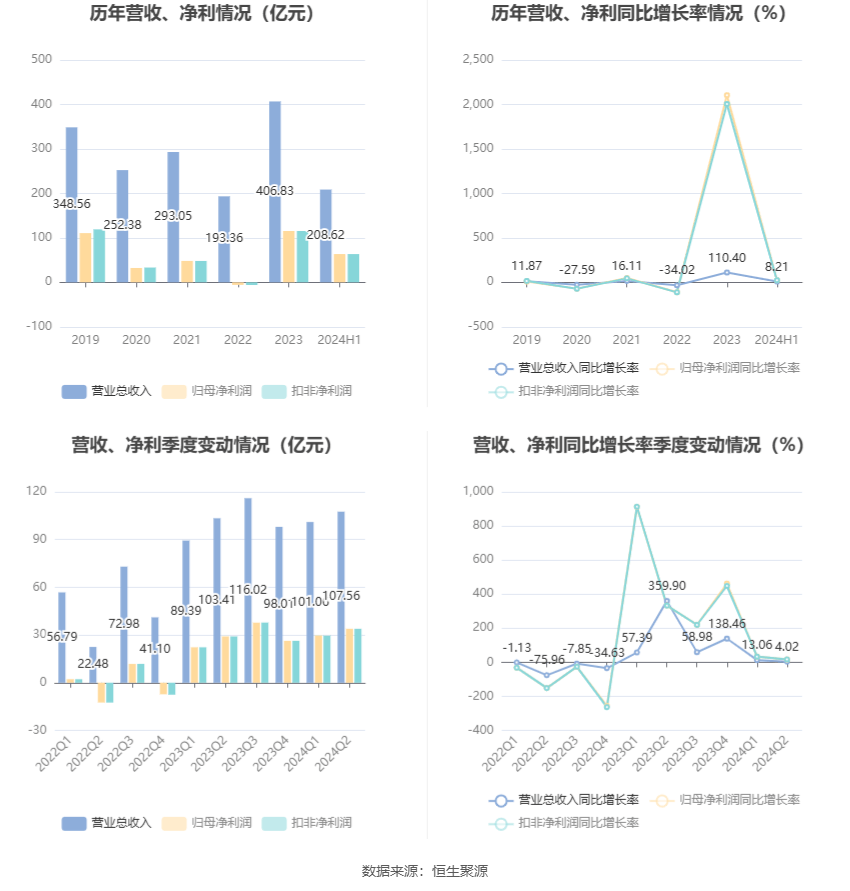

在技术和市场的双重背书下,大明电子的业绩稳健增长。同时公司将降本增效理念和措施落到实处,提高经营效率和盈利能力。报告期内,公司实现营业收入17.13亿元、21.47亿元、27.27亿元和12.97亿元,对应净利润1.51亿元、2.05亿元、2.82亿元和1.14亿元。在招股书中,大明电子预计,今年前三季度可实现营业收入21.47亿元,较上年同期增长19.73%;预计可实现归属于母公司股东的净利润2.03亿元,较上年度同期增长5.68%。

资本助力扩张搏击宽广前景

“十四五”期间,中国汽车产业迎来历史性变革,正走在从跟跑到引领、从汽车大国迈向汽车强国的道路上。数据显示,在“十四五”期间,汽车业已跃升至中国第一经济支柱,产业链上、下游生产总值约占全国GDP比重的10%,成为稳增长、扩就业的关键力量。同时汽车产销与新能源汽车领跑全球,2024年汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,汽车产业创新步伐不断加快,新能源汽车产销规模、核心技术、产业链生态等实现跨越式突破,产销量再创新高。

行业的跃迁为大明电子代表的产业链上企业带来广阔机遇,新能源汽车销量从2020年的约135万辆到今年的预计超1600万辆,数量爆发的背后是广阔的市场前景。作为大宗消费品之一,汽车产业链条长、覆盖范围广、带动能力强,同时其产业链发展将推动供给侧加快技术创新和产业升级,提升国内产业供应链的自主可控水平,增强国内大循环内生动力和可靠性。

此前,普华永道在报告中预计,至2030年,中国汽车市场预计仍将保持10%以上的增长率,市场规模将进一步扩大,新能源汽车市场的规模预计可以达到1000亿元人民币以上。具体到细分领域,根据中投顾问产业研究中心的预测,全球汽车电子占整车价值比重预计将由2020年的34.32%上升到2030年的约50%。根据Statista预测,2028年全球汽车电子市场规模有望从2020年的2179亿美元增长至4003亿美元,年复合增长率8%左右。

此次IPO,大明电子也希望通过资本市场的助力实现产能突破,赢在市场未来。此次募资将用于大明电子(重庆)有限公司新建厂区项目(二期)建设及补充流动资金。据招股书,该项目厂房建设已完工,项目位于重庆渝北区空港工业园区唐家沱组团C3-6/03地块,公司拟新建生产车间及配套设施,优化生产布局,同时购置高速注塑机、SMT 贴片机、CNC 加工中心、镜面火花机等先进设备,进一步扩大生产规模,形成年产1263.70万套车身电子电器控制系统的能力。

“慎始而敬终,行稳致远”,成功登陆资本市场意味着大明电子走上新的发展快车道。在市场预期和技术实力的助推下,公司有望在新的平台上发挥“灯塔效应”,与中国汽车产业共同壮大。

(责任编辑:张紫祎)