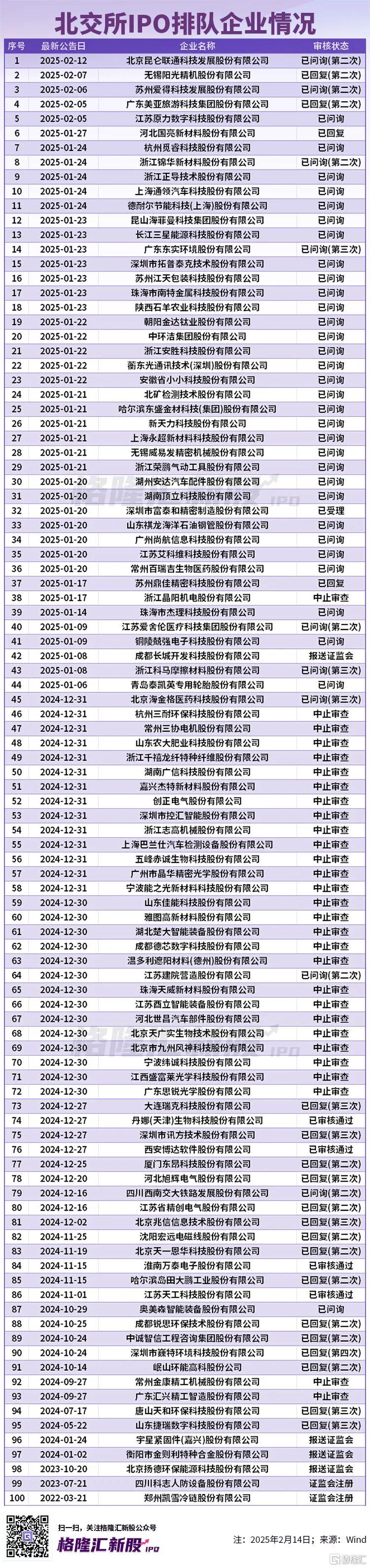

北交所新增受理天运股份IPO申请

49277

2025月12月31日

(原标题:北交所新增受理天运股份IPO申请)

图片来源于网络,如有侵权,请联系删除

根据北交所公开发行并上市信息,广德天运新技术股份有限公司(天运股份)北交所IPO已获受理。

图片来源于网络,如有侵权,请联系删除

公司主营业务为汽车天窗及废旧纺织品循环利用产品的研发、生产、销售。

图片来源于网络,如有侵权,请联系删除

财务数据显示,2022年―2024年公司实现营业收入分别为3.07亿元、3.34亿元、5.01亿元,实现净利润分别为4092.24万元、2355.85万元、5193.04万元。增幅方面,2024年公司营业收入增长50.07%,净利润同比增长120.43%。(数据宝)

公司主要财务指标

| 财务指标/时间 | 2024年 | 2023年 | 2022年 |

|---|---|---|---|

| 营业收入(万元) | 50051.86 | 33352.10 | 30677.45 |

| 归属母公司股东的净利润(万元) | 5193.04 | 2355.85 | 4092.24 |

| 扣除非经常损益后归属母公司所有者净利润(万元) | 5020.78 | 1840.61 | 2584.46 |

| 基本每股收益(元) | 0.4300 | 0.2000 | 0.3400 |

| 稀释每股收益(元) | 0.4300 | 0.2000 | 0.3400 |

| 加权平均净资产收益率(%) | 26.37 | 14.80 | 32.23 |

| 经营活动产生的现金流量净额(万元) | 6368.24 | -1422.34 | 2463.22 |