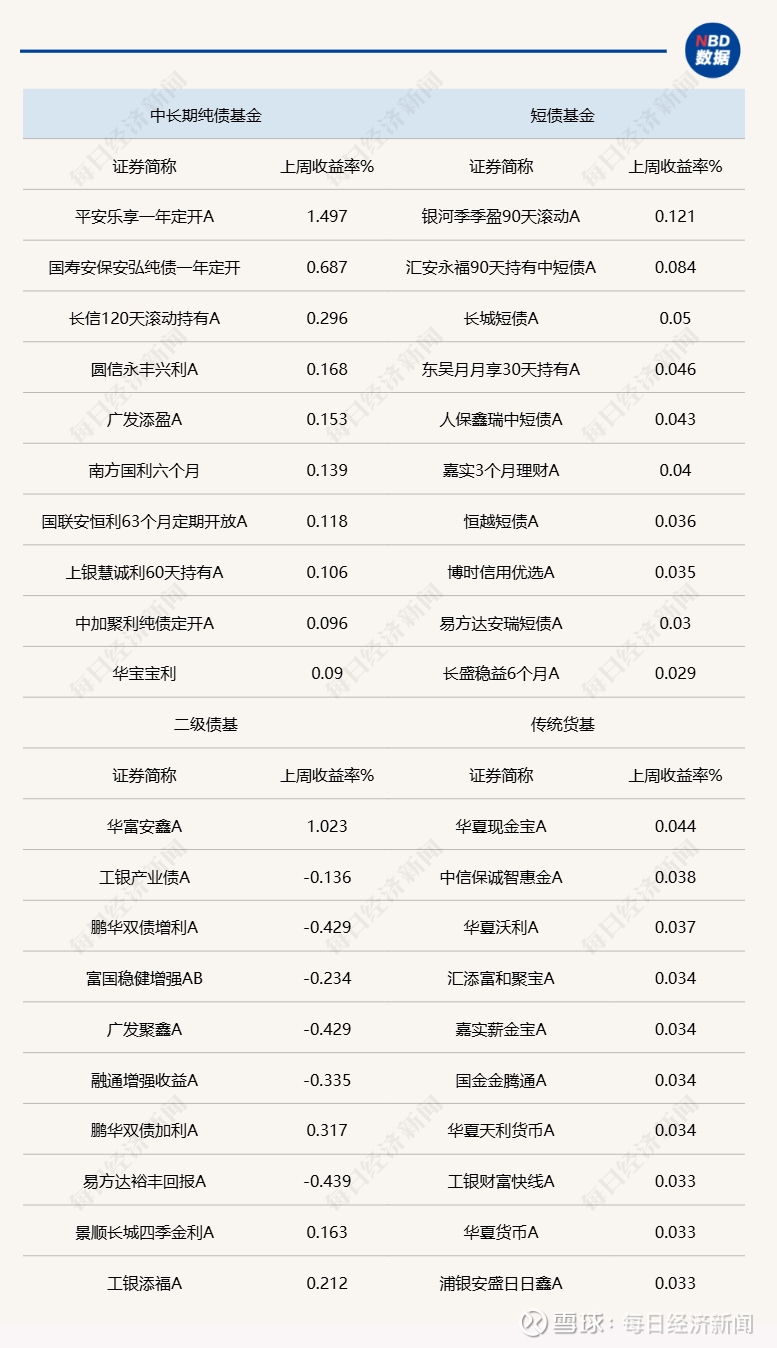

债市持续调整 机构看好“类固收”策略产品机会

(原标题:债市持续调整 机构看好“类固收”策略产品机会)

图片来源于网络,如有侵权,请联系删除

证券时报记者 魏书光

图片来源于网络,如有侵权,请联系删除

新年伊始,A股持续走强,债市则迎来连续调整,10年期国债收益率上行至1.90%附近。去年该收益率两次触及1.90%后,均开启了一轮下行行情,此次是否会复刻过往走势,引发市场关注。

图片来源于网络,如有侵权,请联系删除

私募机构认为,当前债市对衰退叙事的认可度已明显下降。过去那种依托利率下行、拉长久期的“躺赢式”配置模式正逐步失效,类固收产品则有望在投资组合中迎来增长机遇。

通胀预期增强

国内经济正在进一步转暖,加上股市不断刷新高点,资金风险偏好明显上升。国家统计局最新数据显示,2025年12月CPI(居民消费价格指数)、PPI(工业生产者出厂价格指数)环比上涨均为0.2%,PPI已经是连续第五个月告别环比负增长。

业内人士分析,伴随PPI释放复苏信号,通胀预期持续升温,再加上金属板块引领大宗商品行情走高,债券市场对2023至2024年盛行的衰退叙事态度彻底反转。即便经济只是稍有回暖,债市便保持高度警惕;即便后续经济数据再度走弱,市场也不再轻易采信衰退逻辑。而经济数据回升与股市向好形成的正向循环,正成为债券投资者的深层顾虑,纯债类产品在大类资产配置中的吸引力也随之下降。

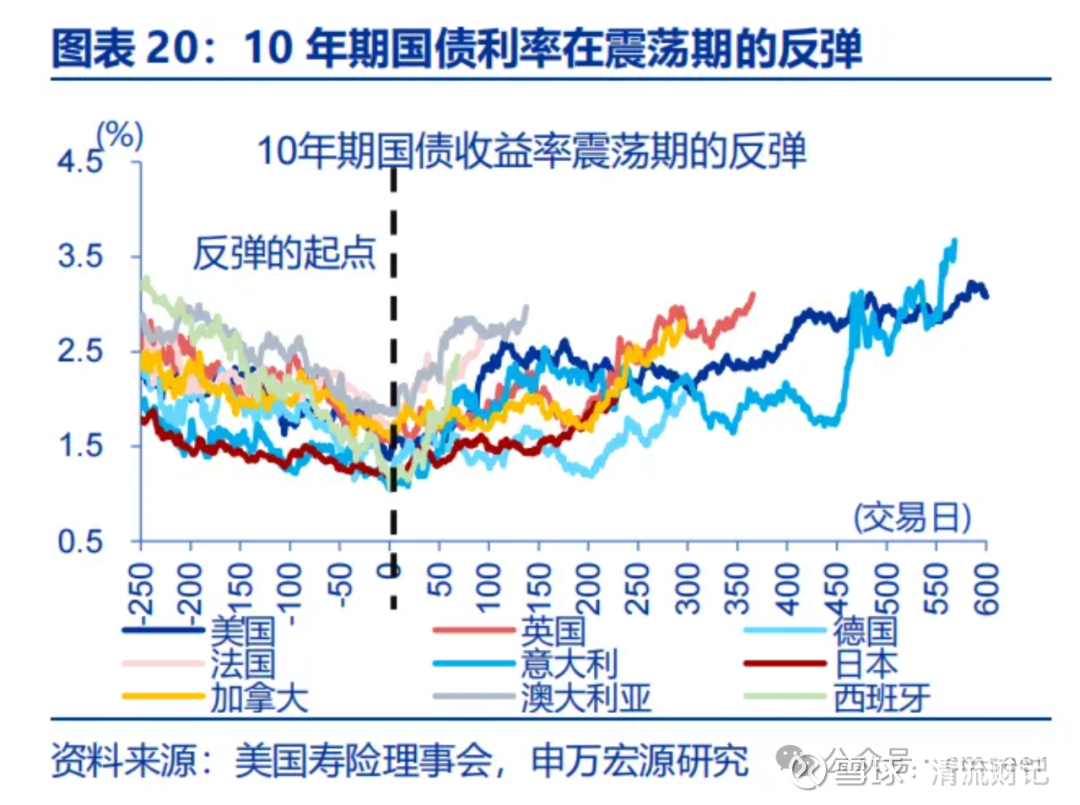

过去一年,黄金、白银、铜、铝等大宗商品价格大幅上涨,进一步强化了资本市场对大宗商品整体涨价的预期,其价格传导效应已有所显现。随着商品市场持续走强,市场对全球再通胀的重定价需求不断升温。当前,美国、欧洲、日本及南美等主要经济体的利率曲线均呈现陡峭化走势,尤其是30年期超长端利率持续徘徊于历史高位,市场买盘意愿十分低迷。

目前,美联储已于2025年下半年累计降息75个基点,但美国30年期超长期国债利率仍维持在4.8%左右的相对高位。该利率虽较2025年中期约5.1%的高点有所回落,但仍处于历史区间的较高水平。

股债“跷跷板效应”凸显

随着国内权益市场走强,股债“跷跷板效应”凸显。从对市场预期更敏感的30年期国债期货走势来看,主力2603合约在2026年市场开始的第一周内,5个交易日有4次下跌,1月7日盘中一度下探至110.40元,创下2024年10月份以来最低点。而1月7日,10年期国债收益率上行至1.8950%,回到了去年9月24日的高点(通常情况下债券收益率上行,债市走弱)。

数据显示,2025年3月和9月,10年期国债收益率两度触及1.90%后,均开启下行行情。对此,有分析人士预计,短期内10年期国债收益率继续大幅上行的动力有限,建议配置盘抓住年初“开门红”的窗口把握加仓机会。不过,仍有相当一部分资金对后市保持谨慎态度。

百亿私募洛肯国际认为,30年期超长端国债利率在2025年下半年突破前高,单边上行了超过40个基点,反映出市场对财政扩张、长债需求弱化、通胀预期的担忧。2026年宽松金融环境不会明显转向,虽然货币政策仍有降准降息等总量宽松空间,但央行的力度和节奏受到稳定银行净息差、防风险等多目标制约。

东方金诚研究发展部最新报告预计,2026年利率债净供给规模将达17.4万亿元,比2025年实际净融资额高出约1.4万亿元。在需求方面,由于实体融资需求难有实质性改善,且贷款利率等广谱利率下行趋势未变,预计2026年债券配置资金仍在。不过,由于机构扩表难度加大,负债端稳定性下降,叠加低利率背景下资产配置结构调整,预计债市增量资金流入将放缓,资产荒逻辑有所弱化,同时,银行、保险等可发挥逆市配置作用的稳定性资金减少,或导致债市波动增大。总体上看,2026年供需关系演化对债市影响偏不利。

机构看好“类固收”策略产品

业内人士认为,过去那种依托利率下行、拉长久期的“躺赢式”配置模式正逐步失效,类固收产品则有望在投资组合中迎来增长机遇。

洛肯国际表示,当前股债市场资金分流效应显著,利率债供给压力与需求萎缩共振,长端利率上行压力大于短端,债市投资难度加大,胜负手在于降准降息时间点。从节奏上看,2026年一季度是定期存款到期高峰,银行负债成本将有所缓释,或是政策利率调降时点。建议降息降准落地后,转为久期中性策略和波段交易策略应对箱体震荡市场。

准百亿债券私募机构禅龙资产认为,在当前低利率环境下,债券票息对回撤的保护力度不足。资金从低利率存款不断溢出,意味着当前股票的性价比仍优于债券,而替代过去高利率时代的多策略、FOF、固收+、CTA量化等类固收策略产品则存在较大的规模增长机遇。