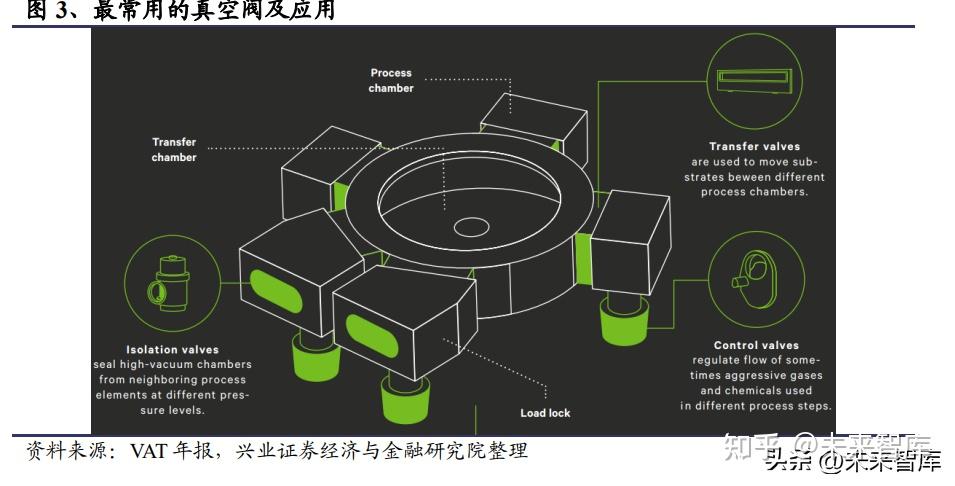

江苏神通:半导体真空阀已小批量导入客户产线

63093

2026月01月16日

证券之星消息,江苏神通(002438)01月16日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:章总您好,公司的子公司神通半导体最近半导体真空阀项目推进的如何了?

江苏神通董秘:你好,感谢你对本公司的关注与支持。公司子公司神通半导体科技(南通)有限公司,作为公司在半导体装备领域的专业研发平台,专注于真空控压蝶阀、超高纯工艺气体阀等半导体装备用特种阀门的自主研发与配套。目前,这些关键产品已进入用户端样机验证阶段,部分已实现小批量导入客户产线,具备向市场推广条件,谢谢。

投资者:章总好,真空阀门在半导体制造领域应用广泛,全球半导体阀门目前在该领域主要由美国韩国等国家包揽,公司在该领域的研发进展如何?相对于国外的同类型产品优势在哪儿?

江苏神通董秘:你好,感谢你对本公司的关注与支持。目前,公司子公司神通半导体相关核心产品已顺利进入用户端样机验证阶段,部分型号已完成小批量导入客户产线,具备了规模化市场推广的基本条件。神通半导体构建了一套多学科融合的研发体系,整合机械、电子、软件、测控等专业技术能力,致力于为客户提供深度定制化的解决方案。该体系不仅支撑了产品的高可靠性与高性能指标,也有效满足了集成电路、光伏、显示面板等行业对精密流体控制部件在洁净度、密封性、耐腐蚀性等方面的严苛要求,谢谢。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。