今日119只个股突破半年线

69910

2026月01月20日

(原标题:今日119只个股突破半年线)

图片来源于网络,如有侵权,请联系删除

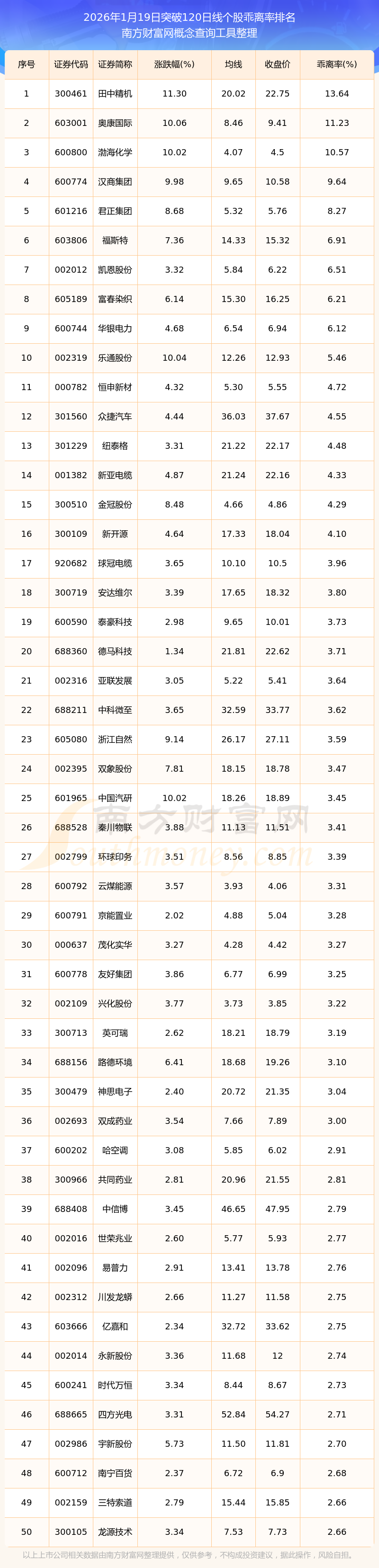

证券时报•数据宝统计,截至今日上午收盘,上证综指4101.62点,收于半年线之上,涨跌幅-0.30%,A股总成交额为18654.95亿元。到目前为止,今日有119只A股价格突破了半年线,其中乖离率较大的个股有江天化学、美邦科技、韩建河山等,乖离率分别为15.30%、10.67%、10.04%;中远海发、吉林高速、肯特催化等个股乖离率较小,刚刚站上半年线。

图片来源于网络,如有侵权,请联系删除

1月20日突破半年线个股乖离率排名

图片来源于网络,如有侵权,请联系删除

| 证券代码 | 证券简称 | 今日涨跌幅 (%) |

今日换手率 (%) |

半年线(元) | 最新价(元) | 乖离率(%) |

|---|---|---|---|---|---|---|

| 300927 | 江天化学 | 19.99 | 13.00 | 26.29 | 30.31 | 15.30 |

| 920471 | 美邦科技 | 20.28 | 14.46 | 14.63 | 16.19 | 10.67 |

| 603616 | 韩建河山 | 10.07 | 8.34 | 5.66 | 6.23 | 10.04 |

| 000560 | 我爱我家 | 10.00 | 20.74 | 3.00 | 3.30 | 9.89 |

| 001979 | 招商蛇口 | 8.32 | 1.59 | 9.31 | 10.02 | 7.64 |

| 000048 | 京基智农 | 10.01 | 3.24 | 15.68 | 16.82 | 7.25 |

| 603421 | 鼎信通讯 | 10.00 | 5.33 | 7.41 | 7.92 | 6.82 |

| 603737 | 三棵树 | 7.75 | 1.33 | 44.80 | 47.39 | 5.78 |

| 002244 | 滨江集团 | 6.78 | 2.16 | 10.57 | 11.18 | 5.73 |

| 920304 | 迪尔化工 | 7.07 | 13.30 | 14.10 | 14.85 | 5.32 |

| 920526 | 凯华材料 | 7.78 | 7.51 | 27.39 | 28.80 | 5.14 |

| 000670 | 盈方微 | 9.96 | 0.50 | 8.09 | 8.50 | 5.02 |

| 300126 | 锐奇股份 | 5.16 | 6.24 | 8.73 | 9.17 | 4.99 |

| 600539 | 狮头股份 | 10.01 | 6.97 | 11.00 | 11.54 | 4.90 |

| 003028 | 振邦智能 | 5.13 | 7.23 | 31.68 | 33.18 | 4.75 |

| 002527 | 新时达 | 7.02 | 12.91 | 17.22 | 18.00 | 4.51 |

| 002809 | 红墙股份 | 10.00 | 9.59 | 11.62 | 12.10 | 4.12 |

| 603400 | 华之杰 | 5.37 | 10.84 | 58.03 | 60.39 | 4.07 |

| 002572 | 索菲亚 | 4.22 | 3.09 | 13.54 | 14.08 | 3.96 |

| 000031 | 大悦城 | 10.17 | 1.38 | 3.13 | 3.25 | 3.94 |

| 301035 | 润丰股份 | 6.17 | 1.04 | 72.63 | 75.37 | 3.77 |

| 300614 | 百川畅银 | 8.42 | 6.86 | 14.28 | 14.81 | 3.71 |

| 001914 | 招商积余 | 9.16 | 1.85 | 11.73 | 12.16 | 3.71 |

| 605303 | 园林股份 | 4.29 | 4.71 | 18.08 | 18.72 | 3.54 |

| 300148 | 天舟文化 | 3.74 | 10.39 | 4.83 | 4.99 | 3.41 |

| 600675 | 中华企业 | 9.42 | 1.93 | 2.93 | 3.02 | 3.15 |

| 001358 | 兴欣新材 | 5.19 | 6.01 | 27.14 | 27.99 | 3.15 |

| 000004 | *ST国华 | 3.85 | 2.08 | 11.00 | 11.33 | 2.98 |

| 300046 | 台基股份 | 3.84 | 9.02 | 39.28 | 40.26 | 2.50 |

| 002775 | 文科股份 | 3.39 | 12.95 | 4.47 | 4.58 | 2.49 |