领益智造业绩向好冲刺港股:持续性收购布局,担保余额150亿

(原标题:领益智造业绩向好冲刺港股:持续性收购布局,担保余额150亿)

图片来源于网络,如有侵权,请联系删除

《港湾商业观察》施子夫

图片来源于网络,如有侵权,请联系删除

近期,广东领益智造股份有限公司(以下简称,领益智造)递表港交所,国泰海通及国泰君安国际为联席保荐机构。

据悉,领益智造于2018年完成借壳上市(股票代码:002600.SZ)。2025年9月,公司发布关于筹划发行H股股票并在香港联合交易所有限公司上市的提示性公告。公告显示,领益智造此次H股上市事项主要为进一步推动国际化战略落地,加强海外业务布局,拓宽海内外并购和融资渠道,提高公司国际知名度,提高公司整体竞争力。

受惠苹果产业链,前三季度业绩好转

领益智造是一家全球领先的AI硬件高精密智能制造平台,致力于为全球客户提供一站式智能制造服务及解决方案。公司打造覆盖核心材料、精密功能件、模块到精品组装的全链条产品矩阵,广泛应用于AI硬件(如AI终端设备、机器人、企业级商用服务器)、汽车以及低空经济等核心前沿领域。

根据弗若斯特沙利文数据,以2024年收入计,领益智造在全球AI终端设备高精密功能件市场行业中排名第一,在全球AI终端设备高精密智能制造平台行业中排名第三。

领益智造的收入主要来自销售产品。公司的收入通常可分为两大板块:AI硬件以及汽车及低空经济。

AI硬件板块覆盖AI硬件的整个价值链,涵盖原材料供应、研发、产品销售、精密组装至制造及配套服务等环节。从2022年-2024年及2025年1-9月(以下简称,报告期内)该业务实现收入金额分别为314.79亿元、307.13亿元、407.8亿元和329.15亿元,占当期收入的91.2%、89.9%、92.1%和87.6%,为公司最主要的收入来源。

2023年,AI硬件同比下滑2.4%,主要由于电池及电源以及热管理产品线的收入下降所引起,部分被传感器及相关组件及模块产品线的收入增长所抵销。

汽车及低空经济,领益智造提供核心材料、精密功能件、模块到精品组装,助力汽车及低空经济实现电动化及智能化转型。报告期内,该业务实现收入分别为10.79亿元、13.85亿元、21.17亿元和19.7亿元,占当期收入的3.1%、4.1%、4.8%和5.2%。

除以上两大主营业务外,领益智造还有小部分其他收入来自清洁能源业务。报告期内,该业务实现收入分别为19.45亿元、20.56亿元、13.63亿元和27.05亿元,占当期收入的5.7%、6.0%、3.1%和7.2%。

业务分布来看,领益智造向30多个国家和地区的客户提供产品及解决方案。由期内占比来看,公司来自国内的收入占比逐步下滑,而来自境外地区的收入占比则大幅提升。

报告期内,中国内地客户贡献收入分别为73.8%、70.4%、62.1%及52.7%,而来自境外地区的客户收入分别占26.2%、29.6%、37.9%及47.3%。

由于贡献收入最高的AI硬件业务在期内出现下滑,领益智造的收入也在期内呈现波动。报告期内,公司实现收入分别为345.03亿元、341.54亿元、442.6亿元和375.9亿元,各期收入增速分别为-1.01%、29.59%和19.3%。

与此同时,公司也面临净利润的波动,各期公司的净利润分别为15.6亿元、20.14亿元、17.61亿元和19.66亿元,净利润增速分别为29.11%、-12.58%和39.64%,2023年公司净利润同比出现下滑;经调整净利润分别为15.19亿元、20.76亿元、18.62亿元和22.09亿元。

不过,2025年前三季度,公司营收增速为19.25%,归母净利润增速为37.66%,总体表现好于往年前三季度。

华安证券三季报后研报认为,公司业绩表现上佳,多领域受益于大客户创新。从今年iPhone系列的升级可以看到,iPhone17 Pro和iPhone17 Pro Max首次引入VC均热板设计,同时边框回归铝合金,散热效果大幅提升;电池方面,更多的机型开始使用钢壳电池;快充方面,17系列充电功率提升至40W。同时从销售情况看,根据苹果业绩说明会信息,公司表示iPhone17受到欢迎,预计下一季度中国市场的收入将恢复增长。公司作为大客户多个零部件的主要供应商之一,有望持续受益于客户创新。

其他财务比率方面,报告期内,公司利润率分别为4.5%、5.9%、4.0%和5.2%,经调整利润率分别为4.4%、6.1%、4.2%和5.9%,毛利率分别为19.8%、18.7%、14.4%和15.7%。

2022年-2024年,领益智造的毛利率出现二连降。公司方面表示:毛利率的下滑主要是由于公司的竞争性定价策略旨在为仍处于起步阶段且尚未实现完全规模经济的新产品抢占市场份额。

客户和供应商重叠,短期借款持续增加

天使投资人、资深人工智能专家郭涛指出:领益智造财务表现波动、净利润下滑,核心源于多维度因素叠加:在盈利空间方面,源于对大客户依赖度较高,下游头部客户议价能力强,叠加部分时期产品出货结构向低毛利品类倾斜,直接拉低综合盈利水平;在成本传导方面,原材料价格波动的压力难以完全转移至下游,客户额外的设计修改等成本还需自行承担,进一步压缩利润;在新业务布局方面,通过并购切入的汽车、低空经济等领域尚处投入期,目前营收占比低且毛利率显著低于传统业务,短期难以贡献有效利润,反而拖累整体盈利;在资金周转方面,业务扩张与投资支出规模较大,经营现金流无法覆盖投资需求,需依赖外部借款支撑,财务费用增加进一步侵蚀净利润。

为了维持长期竞争力,领益智造依赖强大的研发能力以支持产品及服务创新。报告期内,公司的研发开支分别为21.08亿元、18.16亿元、19.91亿元和17.85亿元,分别占收入的6.1%、5.3%、4.5%及4.7%。

各期,公司的销售及分销开支分别为3.04亿元、3.35亿元、3.68亿元和3.07亿元,占当期收入的0.9%、1.0%、0.8%和0.8%;行政及其他经营开支分别为16.91亿元、16.24亿元、16.53亿元和14.61亿元,占当期收入的4.9%、4.8%、3.7%和3.9%。

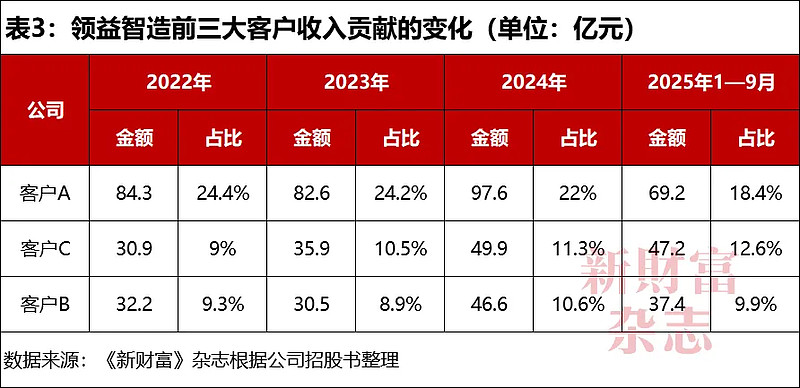

领益智造存在明显的客户集中度较高的情形,公司的大部分收入依赖少数客户。不仅如此,公司还存在重叠客户与供应商情形,公司的前五大客户中的部分客户也是公司的供应商,且前五大供应商中的部分供应商也是公司的客户。

报告期内,来自前五大客户的收入分别为169.47亿元、177.67亿元、247.73亿元和212.13亿元,分别占总收入的49.1%、52.0%、56.0%及56.4%;对最大客户的销售额分别为84.25亿元、82.65亿元、97.58亿元和69.19亿元,分别占同期总收入的24.4%、24.2%、22.0%及18.4%。

各期,前五大客户中的五位、五位、四位及四位也是公司的供应商,所产生的收入分别为178亿元、165亿元、213亿元及177亿元,分别占总收入的49.1%、52.0%、48.2%及47.0%;来自有关重叠客户和供应商的采购额分别为2.65亿元、16亿元、67亿元和54亿元,分别占总采购额的1.4%、7.6%、24.0%及21.8%。

前五大供应商中的一位、两位、两位及两位也是公司的客户,产生的收入分别为13亿元、52亿元、51亿元和48亿元,分别占总收入的3.8%、15.4%、11.5%及12.8%;同期来自有关重叠客户和供应商的采购额分别为11亿元、23亿元、69亿元和56亿元,分别占总采购额的5.8%、10.8%、24.5%及22.7%。

在依赖大客户的同时,领益智造自身应收账款及存货在逐步攀升。

报告期各期,贸易及其他应收款项分别为102.17亿元、102.31亿元、128.25亿元和144.61亿元,贸易应收款项及应收票据周转天数分别为97天、97天、84天及89天。

同一时期,公司的存货分别为51.07亿元、57.36亿元、58.59亿元和75.57亿元,存货周转天数分别为67天、71天、56天及58天。

由于存货及其他财务指标激增,领益智造的现金流也明显承压。报告期各期末,公司经营活动产生的现金流量净额分别为40.99亿元、52.79亿元、40.15亿元和22.97亿元,2025年9月末公司现金流较2024年末大幅流出。

另一大被外界诟病较多的问题是,领益智造的借款飙升,公司短期偿债能力较弱,存在一定的资金缺口。

报告期各期,公司的短期借款分别为42.84亿元、34.42亿元、31.95亿元和73.3亿元;计息借款分别为40.86亿元、39.86亿元、58.27亿元和44.96亿元。为支持业务扩张,截至2025年9月末,公司的短期借款金额已飙升至73.3亿。

与此同时,公司的期末现金及现金等价物分别为25.22亿元、29.01亿元、60.39亿元和36.65亿元。

偿债能力方面,报告期各期末,公司的流动比率分别为1.5倍、1.4倍、1.6倍和1.3倍,速动比率分别为1.1倍、1.0倍、1.2倍和1.0倍,短期偿债能力逐步走弱。

持续性收购布局,担保余额150亿

截至招股书签署日,曾芳勤及领胜投资直接拥有公司约1.98%及约56.66%的权益。领胜投资由曾芳勤全资拥有。因此,曾芳勤及领胜投资被视为一组控股股东,截至最后实际可行日期,共同持有本公司已发行股本的约58.64%。

2023年、2024年及2025年1-9月,领益智造分别宣派股息10.17亿元、2.1亿元和2.86亿元,合计派息15.13亿元。

业务之外,领益智造持续收购方面也引起广泛关注。

2025年8月,领益智造披露,拟通过发行可转换公司债券及支付现金的方式向常州优融、上海迈环、万里扬管理、芜湖华安、常州青枫、常州星远、常州超领、江苏信保等8名交易对方购买其合计持有的江苏科达66.46%股权,并拟向不超过35名特定对象发行股份募集配套资金。

有目光注意到,领益智造所收购的标的公司存在客户集中度较高、流动性等风险。

2023年、2024年,标的公司前五名主要客户的收入分别为7.98亿元和8.83亿元,占营业收入的比例分别为97.81%和98.19%,其中第一大客户报告期内收入占比分别为63.46%和76.83%,占比较高且呈上升趋势,标的公司整体存在客户集中度较高的风险。

2023年、2024年,标的公司资产负债率分别为87.27%和81.36%,高于同行业可比公司;流动比率分别为0.85和0.83,速动比率分别为0.57和0.50,低于同行业可比公司。

此外在2025年10月,领益智造全资子公司领益科技(深圳)有限公司还收购浙江向隆机械有限公司96.15%的股权,交易对价24.04亿元。交易完成后,浙江向隆将纳入领益智造合并报表范围。2021年2月,领益智造收购浙江锦泰切入新能源赛道。公司在汽车领域,已布局动力电池结构件产品,包括方壳、电芯钢/铝外壳、圆柱电芯铝壳、顶盖、盖板、防爆阀、正负极软连接、转接片等,以及柔性软连接母排、注塑件等汽车相关精密结构件。

12月23日,公司公告称已与立敏达11位股东签订股权转让协议,将以8.75亿元自筹现金收购立敏达35%股权,并通过表决权委托的形式取得张强持有的17.78%表决权,合计控制立敏达52.78%表决权,从而取得其控制权。交易完成后,立敏达将纳入公司合并报表范围。立敏达是英伟达RVL/AVL名录上的液冷核心供应商。

领益智造认为,公司与立敏达签订协议相关交易事项将有助于公司快速获得境内外特定客户服务器液冷散热业务的技术储备与客户认证资质,并降低服务器电源相关产品的开发成本和产品验证周期。立敏达可与公司现有服务器业务形成战略协同效应,有助于进一步丰富公司服务器板块的产品矩阵,提升公司AI硬件服务器板块的业务规模和盈利能力。

开源证券在近期的研报中认为,“消费电子+机器人+AI服务器”三轮驱动、资源协同,有望打开远期增长空间。消费电子主业方面,得益于端侧AI创新,AI眼镜和可穿戴AI终端、折叠屏设备等产品未来有望保持较高增长,公司覆盖海内外头部客户,有望受益散热、电池、快充等零部件环节升级趋势。

机器人方面,公司工艺体系完整,具备各类关键零部件与整机集成能力,截止2025年12月3日已完成超过5000台人形机器人硬件/整机组装服务,涵盖整机/灵巧手组装,关节模组,头、腰、脑、臂、腿、灵巧手等高精度部件,充电方案,散热方案,软质纺织皮肤等关键模块,客户涵盖北京人形、智元机器人、强脑科技、傲意科技、九天创新、星尘智能等20多家企业。

受其影响,开源证券上调公司盈利预测,预计2025/2026/2027年归母净利润为25.16/35.75/47.65亿元(原值为24.82/33.30/42.86亿元),当前股价对应PE为46.5/32.7/24.5倍,维持“买入”评级。

由于并购标的财务状况不佳,其潜在的并购风险也值得警惕。

此外,报告期各期末,领益智造的商誉分别为13.67亿元、13.03亿元、11.74亿元和11.74亿元。较高的商誉下也会给公司利润力带来冲击。

今年1月20日,公司发布公告称,实际担保余额合计151.73亿元,占公司最近一期(2024年12月31日)经审计归属于母公司所有者的净资产的76.60%。其中,公司对合并报表范围内子公司的实际担保余额为137.32亿元,合并报表范围内的子公司对子公司实际担保余额为9.2亿元,合并报表范围内的子公司对母公司实际担保余额为5.21亿元,对参股子公司无担保余额。

郭涛指出:担保行为本质是支持子公司融资以保障经营与扩张:一方面,被担保对象均为控股子公司,公司对其经营决策与财务状况具备控制权,可有效监控资金使用与还款能力,且目前无逾期担保、涉诉担保等风险事件,短期风险可控;另一方面,高担保额度与部分子公司资不抵债(资产负债率超100%),反映子公司资金周转压力较大,依赖母公司担保获取融资支持。需重点关注潜在风险:资不抵债子公司若经营未改善,可能导致母公司承担连带还款责任,且巨额担保额度对公司自身财务弹性形成考验,后续需跟踪子公司盈利修复与债务偿还能力。(港湾财经出品)