光伏产业链股爆发,迈为股份20%涨停,捷佳伟创等大涨

81580

2026月01月23日

(原标题:光伏产业链股爆发,迈为股份20%涨停,捷佳伟创等大涨)

图片来源于网络,如有侵权,请联系删除

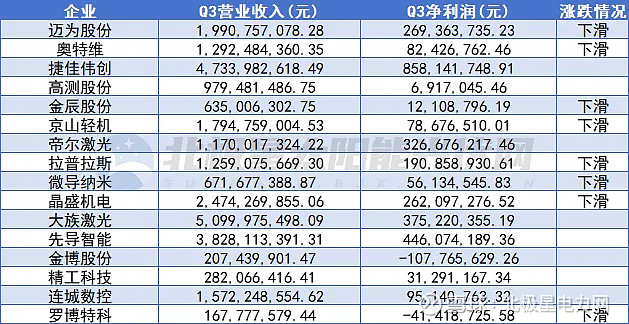

光伏产业链股23日盘中发力走高,截至发稿,迈为股份、拉普拉斯、奥特维等20%涨停,捷佳伟创涨超18%,爱旭股份、钧达股份等亦涨停,隆基绿能涨近7%。

机构表示,商业航天加速发展,低轨卫星成为中美竞争焦点,其配套能源系统将有相应的快速增长并可能迎来升级迭代。在现行主流的砷化镓电池之外,P型PERC也已经开始应用,而P型HJT、钙钛矿晶硅叠层方案,也在试用或研发,有望成为新一代空间光伏的方向。

华西证券指出,在太空中,传统的化石能源存在存储风险高、补给难度大等致命缺陷,而核能则面临技术复杂度高、安全管控严格等问题,难以规模化应用。相比之下,光伏技术可直接将太阳能转化为电能,具备持续性、稳定性和轻量化的核心优势,完美适配太空极端环境下的能源需求。SpaceX公司目前确定了P型HJT电池技术路线,将其作为太空太阳能电池大规模经济性量产的技术路线。根据新能源智库,SpaceX公司从2023年开始已经测试了上万片的P型HJT电池。现在业内基本已经达成共识,钙钛矿叠层电池将成为未来太空光伏的主流路线。

东兴证券表示,短期低轨卫星加速发展,带动太空光伏需求,远期太空数据中心给太空光伏打开想象空间。看好HJT、钙钛矿新技术成为适配太空极端环境的优选方案,利好相关电池组件生产企业及设备制造商。