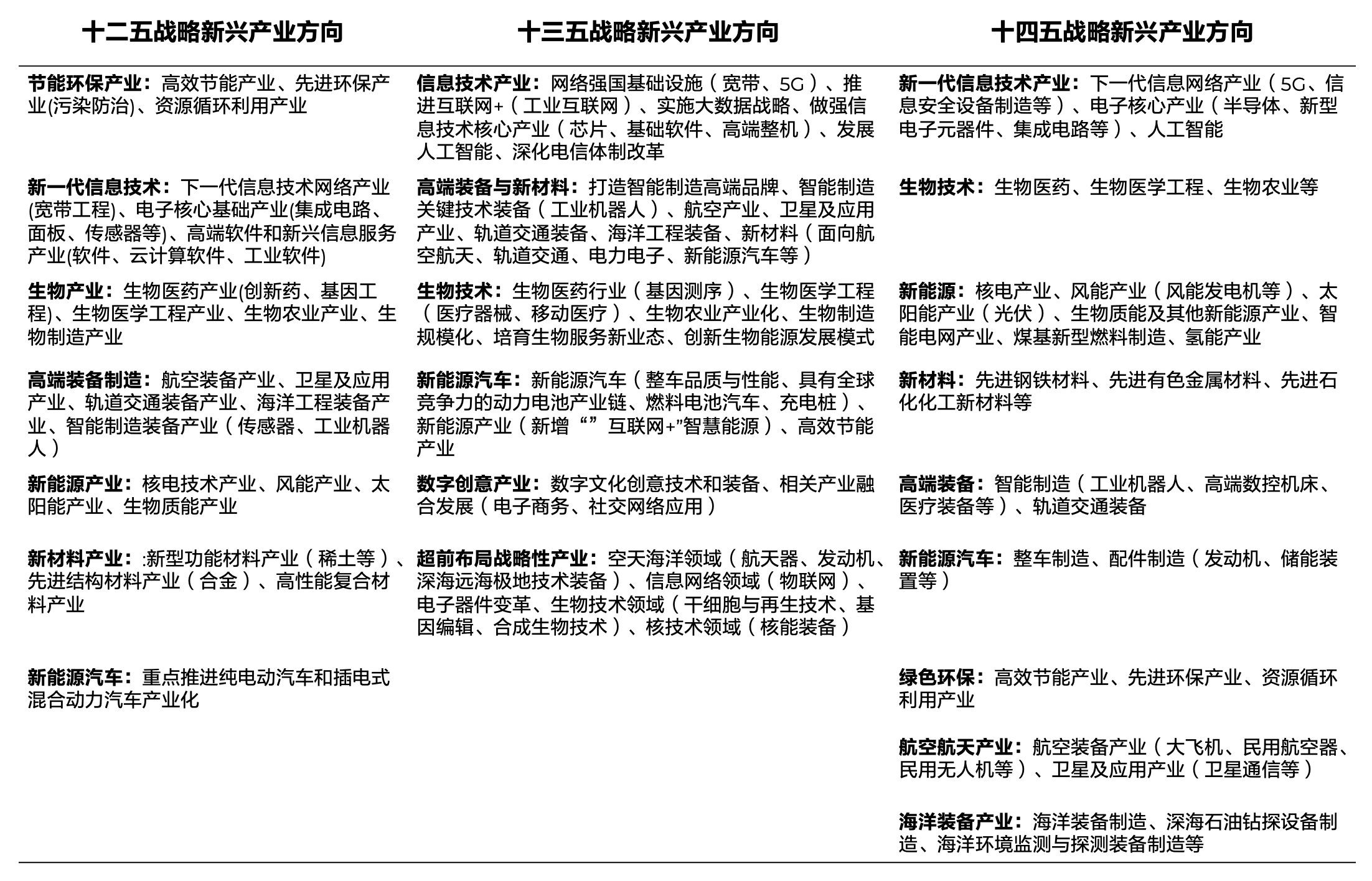

决胜“十四五” 擘画“十五五”・地方资本市场高质量发展之陕西篇:资本厚植科技沃土 三秦产业从传统向新质跃迁

(原标题:决胜“十四五” 擘画“十五五”・地方资本市场高质量发展之陕西篇:资本厚植科技沃土 三秦产业从传统向新质跃迁)

图片来源于网络,如有侵权,请联系删除

证券时报记者 刘灿邦

图片来源于网络,如有侵权,请联系删除

“十四五”时期,陕西上市公司群体经历了扩容提质、化险强身、融资增效、创新引领、治理优化的深刻变革。截至2025年末,陕西省沪深北上市公司总市值突破1.8万亿元。

总的来看,陕西资本市场功能有效发挥,在服务地方科技创新和产业转型中的作用日益凸显,为陕西经济高质量发展贡献了不可或缺的资本市场力量。

展望“十五五”,新发展格局的构建与科技自立自强的要求,为上市公司的发展树立了更高标准。可以预期,陕西上市公司将进一步把握时代机遇,为争做西部示范、谱写陕西新篇注入强劲的资本市场动能。

规模壮大与结构优化并行

“十四五”时期,陕西省积极对接国家多层次资本市场建设,大力实施企业上市倍增计划和上市公司高质量发展行动,推动全省上市公司数量与质量实现双提升。

上市公司数量快速增长是“十四五”时期陕西资本市场主要成就之一。五年来,陕西新增境内上市公司27家,首发融资规模合计325.67亿元,较“十三五”时期分别增加11家、167.66亿元,全国排名第12位、第13位。截至2025年末,陕西境内上市公司83家,居全国第15位,较“十三五”末净增24家,占“十三五”末的40.6%,其中科创板公司15家,居全国第11位。

规模壮大的同时,产业结构也持续优化。上市公司着力发展新质生产力,传统优势产业与战略性新兴产业协同发展。

其中,以陕西煤业、陕西能源等为代表的能源化工类企业基本盘稳固,循环经济特点突出;以西部材料、蓝晓科技等为代表的新材料,以三角防务、晨曦航空等为代表的航空航天,以炬光科技、莱特光电等为代表的光电半导体,以及以易点天下等为代表的数字经济领域上市公司集群加速崛起,体现了陕西从传统动能向新质生产力培育的积极转向。

“十四五”时期,陕西按照“储备一批、培育一批、辅导一批、申报一批、上市一批”的总体思路,大力实施重点上市后备企业培育计划,持续完善政务绿色通道、股权投资支持、政策奖补等配套工作机制,自2021年起连续5年发布省级上市后备企业名单。截至目前,陕西全省共有520家省级上市后备企业,整体呈现新质生产力特征鲜明、重点产业链优势突出、民营企业活跃度高的特点。

多层次资本市场蓬勃发展

上市公司是陕西资本市场发展的主阵地,与此同时,新三板、债券、股权交易、私募股权创投等多层次资本市场在“十四五”时期也实现了多点突破。

截至2025年末,陕西共有116家新三板挂牌公司,位居全国第15位,其中有42家为创新层企业。近年来,陕西新三板挂牌公司谋创新、提质量、强链条、促发展,整体经营稳健,专精特新特点鲜明,进一步凸显区域创新型中小企业发展的活力和韧性,成为民营经济利用资本市场加快发展的突出代表。

“十四五”以来,陕西交易所债券市场在规模、结构、功能上同样实现了跨越式发展,对实体经济的支持力度持续加大。五年来,陕西共计发行公司债券541只,总融资5305.42亿元,净融资1952.93亿元。债券融资规模的迅速扩大,为区域经济发展提供了长期、稳定、低成本资金支持。

陕西股权交易中心是陕西省多层次资本市场的“塔基”。截至2025年末,陕股交累计挂牌、展示及托管企业达2910家,较2021年初增幅超23%;累计完成融资交易195.60亿元,较2021年初增幅达99.04%;投资者队伍壮大至90423户,较2021年初增407.20%,市场活力持续迸发。

陕西还始终把培育壮大私募股权创投力量,作为服务实体经济的重要抓手。截至2025年11月末,陕西登记私募基金管理人241家,管理基金1153只,管理规模突破1256亿元,基金数量及规模较2020年末实现稳步增长。

多维度赋能实体经济

“十四五”时期,陕西上市公司充分利用资本市场直接融资功能,为重大项目建设和产业升级提供了源头活水,为实体经济发展注入新动能。

支持科技创新是资本市场发展的核心内涵,陕西多维并进实现突破。“十四五”时期,陕西上市公司通过IPO、增发、配股等方式,累计实现直接融资986.79亿元。其中,科创板、创业板公司IPO及再融资活跃,成为资本支持科技创新的主渠道。

同期,在秦创原平台支撑下,私募股权创投基金深度参与科技成果转化,推动资产单列职务成果转化率稳步提升,完善先使用后付费机制,助力一批高校院所的科研成果突破产业化落地的瓶颈。

在支撑重点项目方面,陕西上市公司主动担当、积极作为,募集资金主要投向了一批对产业升级具有战略意义的项目,充分发挥链主带动作用。

例如,隆基绿能持续加大研发和产能投入,巩固其在光伏技术领域的全球领导地位,并带动了陕西光伏产业集群的发展;莱特光电、斯瑞新材等企业募集资金用于研发平台建设及产业化项目,助力陕西重点产业强链补链。

此外,“十四五”时期,陕西证监局大力推动陕西“保险+期货”业务实现由点到面、由试点到扩围。“保险+期货”业务不仅让果农、养殖户的“好收成”稳稳变成“好收益”,更推动苹果等优势产业实现了从“粗放经营”到“精细管理”的转型,为乡村产业振兴奠定了坚实基础。

防风险、强治理、重回报

防范化解金融风险,特别是上市公司风险,是“十四五”时期资本市场的核心任务之一。陕西证监局坚持筑牢高质量发展安全底线,分类施策、精准拆弹,推动风险化解工作取得积极进展。

“十四五”时期,陕西上市公司风险呈收敛态势。通过常态化风险摸排,对存在公司治理缺陷、经营困难、高比例质押、违规担保等风险的公司实行精准监测与管理,全省资本市场整体保持稳定健康发展。

同时,随着监管引导和公司内在需求的增强,陕西上市公司在回报股东和完善内部治理方面呈现出积极变化,进一步夯实长期价值成长根基。

一方面,回报投资者意识增强,现金分红和股份回购成为上市公司与股东分享发展成果的重要方式。据统计,2021―2025年,陕西上市公司累计现金分红总额预计达1097.71亿元,一年多次分红成为常态,中期分红家数占比位于市场前列。同时,越来越多的公司运用股份回购工具,传递发展信心、稳定股价预期。

另一方面,公司治理与激励机制不断完善。随着上市公司治理准则的深入落实,陕西上市公司普遍加强了董事会建设,2025年年底前顺利完成监事会改革落地工作。“十四五”时期,共有28家上市公司开展了股权激励或员工持股计划,通过市场机制吸引、留住、绑定核心人才。

展望“十五五”,陕西上市公司将进一步把握时代机遇,聚焦主业、做强实业,持续提升创新能力和公司治理水平,在规范、透明、开放、有活力、有韧性的资本市场建设中扮演更重要的角色,为争做西部示范、谱写陕西新篇注入更强劲的资本市场动能。