中煤能源获得发明专利授权:“一种吸能防冲防倒巷道液压支架”

60376

2026月01月28日

证券之星消息,根据天眼查APP数据显示中煤能源(601898)新获得一项发明专利授权,专利名为“一种吸能防冲防倒巷道液压支架”,专利申请号为CN202310461045.8,授权日为2026年1月27日。

图片来源于网络,如有侵权,请联系删除

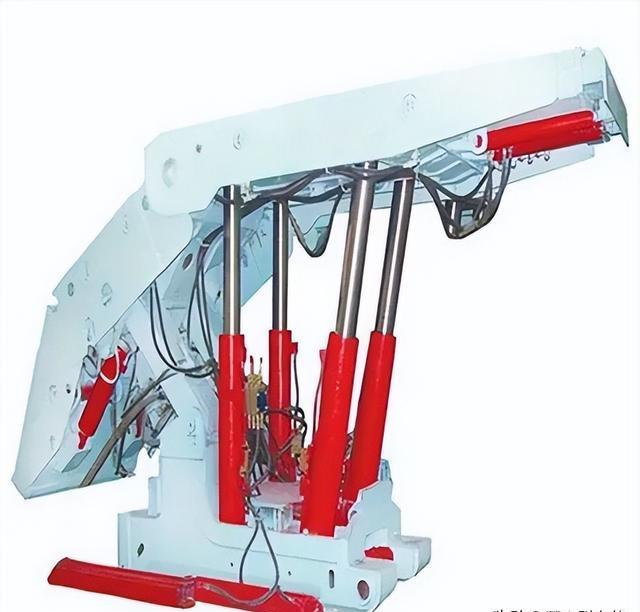

专利摘要:一种吸能防冲防倒巷道液压支架,包括顶梁、液压立柱、底座、辅助支撑架、防倾倒组件和吸能组件;本发明通过X型结构辅助支撑架,使液压立柱、底座和辅助支撑架之间形成三角稳定结构,增强抵御侧向力能力;吸能组件与顶梁采用滑插式安装结构,保证安装与拆卸便利性及安装后的稳定性;防倾倒组件通过可快速伸出支撑腿与辅助支撑架配合,可在冲击地压发生时迅速形成可靠的侧向支撑,防止液压支架在侧向力下发生倾斜或倾倒;吸能组件采用三明治结构,具有结构简单、制造容易、制作成本较低的特点,其波纹板全方位喷涂阻燃橡胶,既可以防锈,又可以隔绝波纹板压溃过程中产生的火花,防止火花与外界瓦斯气体接触,为井下防火安全提供保证。

图片来源于网络,如有侵权,请联系删除

今年以来中煤能源新获得专利授权1个。结合公司2025年中报财务数据,2025上半年公司在研发方面投入了3.14亿元,同比增11.19%。

图片来源于网络,如有侵权,请联系删除

通过天眼查大数据分析,中国中煤能源股份有限公司共对外投资了37家企业,参与招投标项目1156次;财产线索方面有商标信息1条,专利信息52条,著作权信息4条;此外企业还拥有行政许可8个。

数据来源:天眼查APP

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。