商务部:将深化外商投资促进体制机制改革 加快塑造吸引外资新优势

71097

2026月02月05日

(原标题:商务部:将深化外商投资促进体制机制改革 加快塑造吸引外资新优势)

图片来源于网络,如有侵权,请联系删除

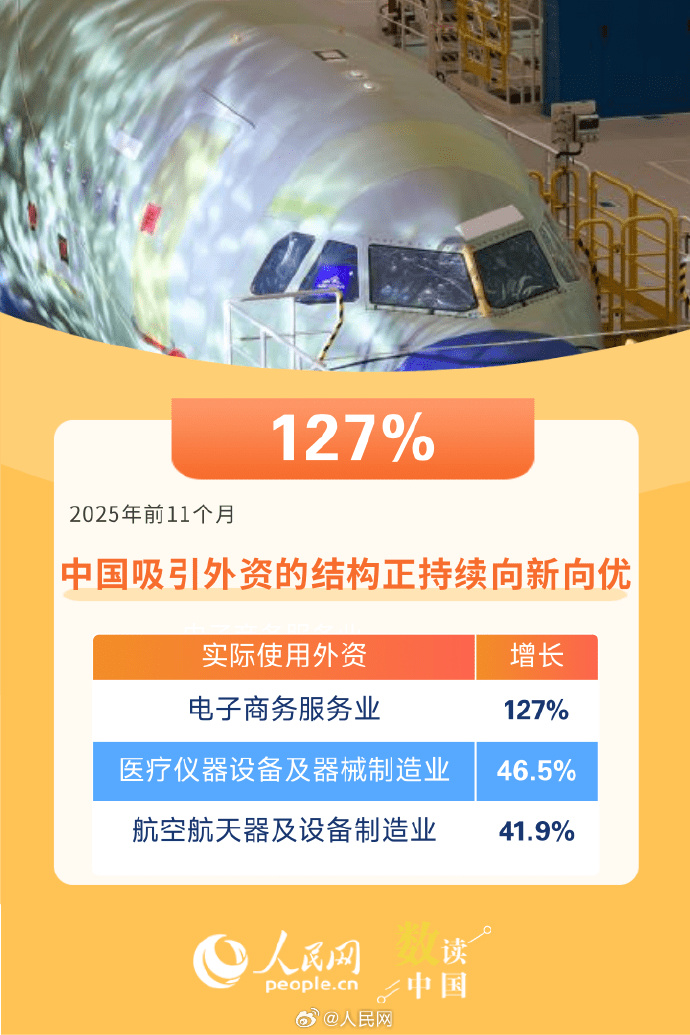

人民财讯2月5日电,2月5日,商务部召开例行新闻发布会。有记者提问,2026年初已经有多个国家领导访华,请问这些访问促成了多少对华投资?

图片来源于网络,如有侵权,请联系删除

商务部新闻发言人何亚东表示,2026年以来,韩国总统李在明、加拿大总理卡尼、芬兰总理奥尔波、英国首相斯塔默等国家领导人率团访问中国,进一步加深了理解互信,开辟了双边经贸合作的广阔空间,增强了跨国公司投资中国、深耕中国的信心。2025年,韩国对华制造业投资增长14.1%,加拿大对华高技术产业投资同比增长11.7%,芬兰对华制造业投资同比增长21.7%,英国对华投资同比增长15.9%。近期,加中贸易理事会、中国欧盟商会、中国英国商会、中国美国商会等调查报告显示,多数跨国公司仍将中国列为主要投资目的地,持续加大投资力度。

图片来源于网络,如有侵权,请联系删除

“十五五”时期,中国将稳步迈向高质量发展,持续扩大高水平对外开放,并坚定维护多边贸易体制,加强与各国发展平等互利经贸关系,将为外资企业在华长期发展提供良好预期。

下一步,我们将深化外商投资促进体制机制改革,持续扩大制度型开放,优化营商环境,加快塑造吸引外资新优势,让中国大市场成为全球大机遇,让外资企业愿意来、留得住、发展好,成为中国式现代化的重要参与者。