按上述调价幅度折算,汽、柴油价格预计下调0.16-0.18元/升。以普通私家车油箱容量50升为例,加满一箱油预计少花8元左右。

今年以来,国内油价调整共经历了“五涨三跌三搁浅”,整体涨多跌少,汽、柴油价格每吨较2023年底分别提高了570元、550元。

成品油产业链是一个复杂而完整的系统,涵盖了从上游原油开采到下游成品油消费的各个环节。

中国成品油行业的供应链结构涵盖了原油开采、炼制加工、分销零售等多个环节。上游为原油开采和炼制加工企业,提供成品油生产所需的原材料;中游为成品油炼制企业,通过一系列工艺将原油加工成各类燃油产品;下游则是分销零售企业,将成品油销售给终端用户。

2024~2025年,通过实施炼油行业节能降碳改造和用能设备更新形成节能量约200万吨标准煤、减排二氧化碳约500万吨。到2030年底,炼油行业布局进一步优化,能效标杆水平以上产能占比持续提升,主要用能设备能效基本达到先进水平。炼油行业能源资源利用效率达到国际先进水平,生产过程绿电、绿氢消费占比明显提升,炼油行业绿色低碳发展取得显著成效。

油价表现方面,国际油价创一个月最大涨幅,投资者关注OPEC+减产后夏季需求复苏前景。WTI原油近月合约涨2.93%,报77.74美元/桶,布伦特原油近月合约涨2.52%,报81.63美元/桶。

研报认为,OPEC+减产格局整体延续,尽管供需边际逐渐恶化,但主力产油国财政平衡油价处于65~95美元/桶区间,预计油价将保持相对高位,中国油气开采企业仍将受益。

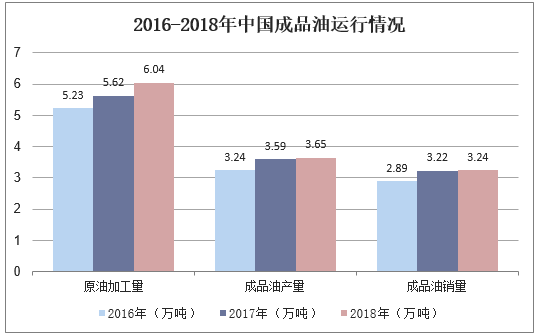

据中研普华产业院研究报告

2023年,国内成品油消费是疫后快速复苏的一年。全年成品油消费量约4.03亿吨,同比增长9.4%,恢复至2019年的98.4.%。其中,汽油消费加速回暖,全年汽油消费量为1.64亿吨,同比增长10.3%,低于2019年0.1%;柴油消费约1.99亿吨,同比增长2.2%,恢复至2019年的97.4%;煤油消费3515万吨,同比大幅增长67.6%,恢复至2019年的95.7%。2023年,成品油消费同比增速大幅攀升主要是由航煤和汽油推动的。

2023年,汽油消费的快速恢复主要是由于疫情放开后居民出行意愿增加所致的。中国石油油气市场模拟与价格预测重点实验室构建了汽油消费活跃指数。该指数主要取决于居民驾车出行频率和时间,能够较为客观地反映出行情况。其中,全国汽油消费活跃指数是由各省指数加权合成的。通过该指数可清晰看到,2023年的汽油消费活跃指数较2022年明显提升,是2022年的1.58倍。

从行业整体来看,中国成品油市场呈现出供需相对平衡的状态。然而,在国际油价波动、环保政策收紧以及新能源汽车快速发展的背景下,成品油市场也面临着一些变化和挑战。一方面,国际油价的波动对成品油生产和出口带来了一定的不确定性;另一方面,随着环保要求的提高,清洁能源的推广和使用也在逐渐替代传统燃油。

尽管当前成品油市场面临一些挑战,但也存在着不少机遇。首先,随着全球经济的复苏和国际贸易的回暖,成品油出口市场有望逐渐改善。其次,国内新能源汽车市场的快速发展为成品油行业提供了新的增长点。新能源汽车的普及将带动充电设施的建设和运营,为成品油企业提供了新的业务领域。此外,随着技术的不断进步和环保要求的提高,成品油行业也将迎来更多的创新和升级机遇。

展望未来几年,中国成品油行业将呈现以下发展趋势:一是清洁能源替代步伐加快,新能源汽车的普及将进一步压缩传统燃油的需求空间;二是环保要求不断提高,推动成品油行业向绿色、低碳方向发展;三是技术创新和产业升级成为行业发展的重要动力,企业将加大研发投入和技术改造力度,提高产品质量和附加值;四是国际合作和交流加强,中国成品油企业将积极参与全球能源市场竞争和合作。

未来行业市场发展前景和投资机会在哪?欲了解更多关于行业具体详情可以点击查看中研普华产业研究院的报告《》。