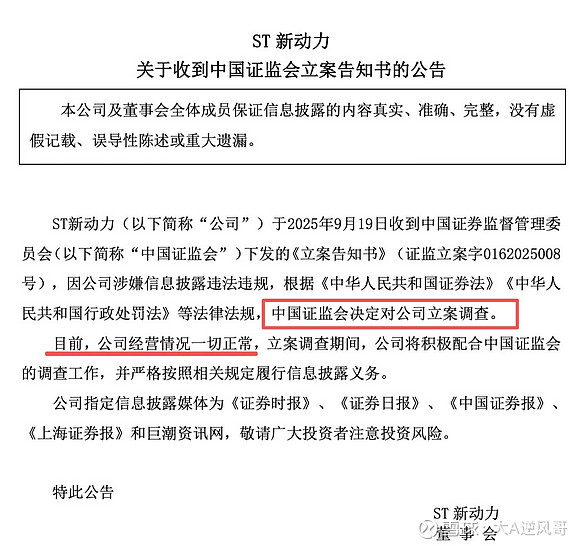

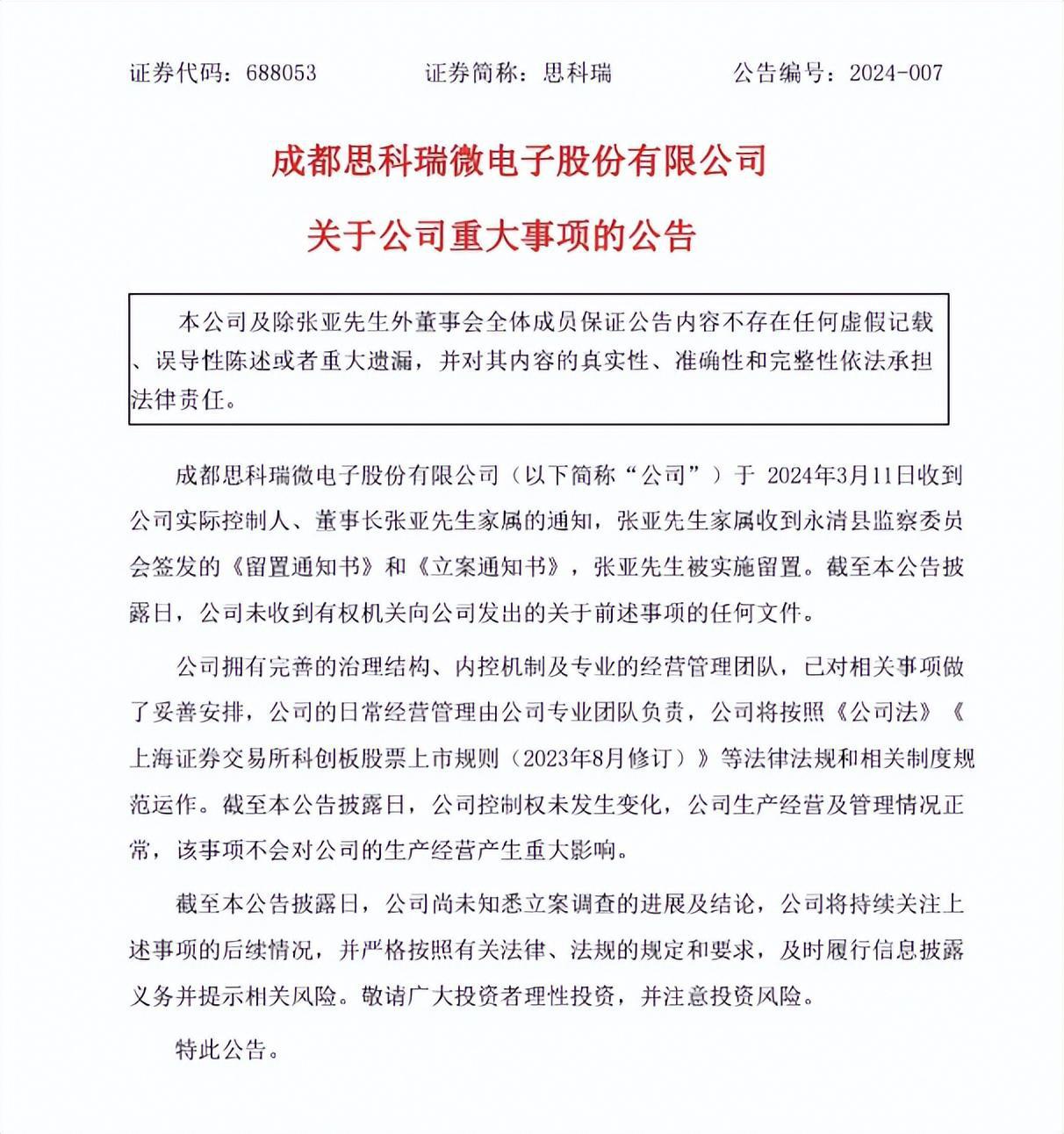

三家上市公司实控人熊海涛被立案调查,前夫因内幕交易获刑

身为三家上市公司实际控制人的熊海涛被四川省监委留置,现年62岁的熊海涛前夫为金发科技(600143.SH)原董事长袁志敏,2024年7月,袁志敏因内幕交易罪,被判处有期徒刑三年,缓刑四年。

图片来源于网络,如有侵权,请联系删除

1月27日晚,东材科技(601208.SH)公告披露,上市公司当天收到高金技术产业集团有限公司(以下简称“高金集团”)通知,高金集团于近日收到四川省监察委员会签发的关于公司实际控制人、副董事长熊海涛被留置、立案调查的通知书。27日晚,熊海涛实际控制的高盟新材(300200.SZ)、毅昌科技(002420.SZ)两家上市公司亦发出公告披露相同内容。

图片来源于网络,如有侵权,请联系删除

公开资料显示,熊海涛为四川绵阳人,早年曾在四川长虹、深圳康佳集团工作,此后在广东与前夫袁志敏共同创业,夫妇实际控制的上市公司一度达到4家。熊海涛还曾在2019年获“大湾区杰出女企业家奖”,2018年广东省及广州市“三八红旗手”荣誉称号。2025胡润全球富豪榜显示,袁志敏、熊海涛以140亿元身家位列榜单第1981位。

东材科技招股书(2011年)、相关公告及公开资料显示,公司前身国营东方绝缘材料厂成立于1966年,“三线建设”时期从哈尔滨内迁至绵阳,1994年,以国营东方绝缘材料厂为基础组建四川东材企业集团公司,启动股份制改造。2005年5月,经绵阳市人民政府《关于批准四川东材企业集团有限公司国有产权转让合同的批复》(绵府函[2005]80号)批准,绵阳市国有资产管理委员会与广州高新技术产业集团(下称“广州高新”)签订《四川东材企业集团有限公司国有产权转让合同》,原东材集团100%产权(非经营性净资产除外)以9280万元的对价转让给广州高新。

广州高新收购东材集团后两个月,广州高金技术产业集团有限公司(下称“广州高金集团”)从广州高新分立,并承接了东材集团大部分股权,东材集团成功上市后,熊海涛在几年后成为其实控人。

据东材科技“公司历史沿革”披露,2005年7月,广州高新分立出广州高金集团,东材集团90%的股权由广州高金集团承接。此后,东材集团又经过一系列的股权转让、变更,至2008年6月,东材集团已整体变更为股份有限公司,广州高金集团持股51%,熊海涛直接持股4.80%。到2016年2月,熊海涛通过控制东材科技第一大股东高金技术产业集团有限公司,成为东材科技实际控制人,上市公司2016年年报披露了这一变更。

据财联社1月27日报道,参与东材科技前身东材集团改制的“老厂长”邵景发曾多次联系媒体揭露改制内幕,并向四川省纪委提交举报材料。报道称东材集团改制前拥有数千名职工、8亿多元资产,且连续多年保持盈利,而改制时交易方仅以9280万元拿下东材科技。

值得注意的是,熊海涛前夫袁志敏2024年因内幕交易罪获刑。

公开资料显示,袁志敏1961年出生于广东阳江,1993年,他与熊海涛等人筹措了2万元资金创立金发科技。金发科技从研发制造彩电背板需要的阻燃材料起步,逐渐进入改性塑料领域。2006年,公司登陆A股市场,成为“中国改性塑料行业第一股”。

据证监会当时披露的调查情况,2016年3月1日,金发科技发布非公开发行股份及员工持股计划等事项公告,而相关决议在此前并未在证监会指定的报刊、网站等媒体披露,因此,相关信息在形成时间(证监会认定为2016年2月3日)至2016年3月1日期间被视为内幕信息。

在内幕信息敏感期内,由袁志敏提供资金,和袁志敏关系密切的王宗明操作“王宗明”“李某玲”证券账户交易金发科技股票,且“王宗明”“李某玲”两账户买卖金发科技交易存在突击开户、突击转入大额资金、集中单项买入等明显异常行为。

证监会认定此属内幕交易行为,责令王宗明依法处理“王宗明”“李某玲”账户下非法持有的“金发科技”,没收袁志敏、王宗明违法所得约32.73万元,并对袁志敏处以58.91万元罚款,对王宗明处以39.28万元罚款。2024年7月,深圳市中级人民法院判决,袁志敏犯内幕交易罪,判处有期徒刑三年,缓刑四年,并处罚金90万元。