振芯科技关键一役:何燕一方夺回管理权

(原标题:振芯科技关键一役:何燕一方夺回管理权)

图片来源于网络,如有侵权,请联系删除

经济观察报记者 张晓晖 黄一帆

图片来源于网络,如有侵权,请联系删除

狭小的会议室内挤了近百人,还有人抽烟,股东会开得“乌烟瘴气”且“火药味十足”。有股东兼员工代表,在会议上情绪激动地发言,质问公司候选董事会成员,“是否拥有足够的专业水准来领导这家市值过百亿的企业?”

图片来源于网络,如有侵权,请联系删除

2026年2月12日下午,经济观察报记者以股东身份,参加了振芯科技(300101.SZ)2026年第一次临时股东会。

2月12日晚间,振芯科技发布该临时股东会决议公告,公布了新一届董事会成员选举结果。

股东会之前,被四川证监局警示

振芯科技的这场股东会,被外界关注已久。

2025年12月30日,振芯科技时任董事长谢俊、副董事长徐进、董事柏杰就通过公司微信公众号发出一封《致振芯科技全体股东的公开信》(下称《公开信》),提及振芯科技实际控制人何燕拟对董事会提前换届,罢免现任全体董事。

2026年1月7日,振芯科技的控股股东成都国腾电子集团有限公司(下称“国腾电子集团”)提出召开临时股东会,选举第七届董事会成员。

但在1月16日,该提议被振芯科技董事会(第六届)9名董事全票否决,理由是:从上市公司经营稳定性的角度考虑,经营权交替的过程中可能出现不能平稳过渡的状态,造成上市公司各方利益受损。

经济观察报记者了解到,前述《公开信》已被删除。

2026年1月14日,振芯科技及谢俊、徐进、柏杰、杨国勇(时任董事兼总经理)、陈思莉(时任董秘)收到四川证监局的警示函。

四川证监局在警示函中称,经查,振芯科技于2025年12月30日,通过非法定信息披露渠道发布控股股东可能对公司董事会提前换届信息,违反“公平原则”,损害投资者公平知情权,且上述信息披露违反“真实、准确、完整”的要求。振芯科技董事长谢俊、董事徐进、董事柏杰在发布信息上署名,董事兼总经理杨国勇、董事会秘书陈思莉在公司审批流程中签字同意。

股东之争

振芯科技的股东争斗由来已久。

振芯科技于2003年6月12日成立,旧名为国腾电子;2008年4月8日,国腾电子完成股份制转换,全名为成都国腾电子技术股份有限公司(振芯科技旧名),时任总经理为谢俊,董事长为莫晓宇;2010年8月6日,国腾电子在深交所创业板上市,主营业务为北斗卫星导航全产业链。

国腾电子的控股股东国腾电子集团,由何燕控股51%,莫晓宇、谢俊、徐进、柏杰私人分别持有28%、7%、7%、7%的股权。股东矛盾集中在何燕与莫晓宇等4人之间。

2013年6月30日,国腾电子的实际控制人何燕,因涉嫌非法经营罪(起诉阶段为挪用资金罪、虚开发票罪)被宜昌市公安局采取强制措施。

2014年4月,国腾电子更名为振芯科技,股票代码保持不变,此时何燕已经身陷囹圄。

2018年2月,何燕出狱之后,莫晓宇等4名股东(一共持股49%)起诉解散国腾电子集团;2018年9月,成都市高新区人民法院一审判决国腾电子集团解散;何燕不服,于2018年10月上诉至成都市中级人民法院(下称“成都中院”);2019年5月,成都中院裁定此案发回重审;2021年11月,成都市高新区人民法院重审一审,驳回莫晓宇等4人解散公司的请求;2024年12月,成都中院重审二审判决,驳回上诉,维持原判(不予解散);2025年10月,四川高院驳回莫晓宇等4人的再审申请,最终确定国腾电子集团不解散。

在双方诉讼期间,振芯科技曾于2020年1月16日对外公告称,公司无实际控制人。

2025年1月15日,振芯科技公告实际控制人变更为何燕,理由是国腾电子集团解散诉讼终审驳回,何燕持有国腾电子集团51%股权。

2026年1月23日,振芯科技董事会审计委员会同意在2月9日召开第一次临时股东会,对公司董事提前换届选举。后因一名董事候选人的资料手续未完善,拟于2月9日召开的股东会延期至2月12日下午召开。

这意味着,何燕在历经十多年的股东争斗之后,第一次按照自己提名的人选,实际掌控振芯科技这家公司。

2026年2月5日,即2月12日股东会前夕,莫晓宇接受经济观察报记者采访时表示,法院的判决带给他们4个人很大的困扰:那就是想要退出国腾电子集团却无法实现,公司解散不成,股权亦无人接手;如果自己是直接持有振芯科技股权,转手就能卖掉。

何燕夺回经营权

在本次股东会之前,莫晓宇、谢俊、徐进、柏杰等人主导振芯科技的经营管理,比如在第六届公司董事会9人成员中,谢俊担任董事长,徐进担任副董事长,柏杰担任董事,莫然(莫晓宇之子)担任董事。

本次股东会,何燕一方提交了7名非独立董事人选,分别是梁丽涛、李新军、杜辉、高虹、文江、郑灵怡、邓强,其中高虹为现任国腾电子集团董事长;按照公司章程,1%的股东代表(可以理解为莫晓宇一方)提名了7名非独立董事人选,分别是谢俊、徐进、杨国勇、杨章、莫然、马旭凌、李杰。

共有14名非独立董事人选角逐5个非独立董事名额;共有5名独立董事人选角逐3个独立董事名额。在5名独立董事人选中,何燕一方提名龙宗智、杨晓波、易矛;1%的股东代表提名孟红彦、李毅。

2月12日晚间,振芯科技披露最终投票结果是:梁丽涛、李新军、郑灵怡、谢俊、杨国勇担任公司第七届非独立董事;龙宗智、易矛、李毅当选为第七届董事会独立董事,任期三年,自本次股东会审议通过之日起生效。

也就是说,在第七届的8名董事中,何燕一方提名的人选占5席,分别是梁丽涛、李新军、郑灵怡、龙宗智、易矛;1%股东提名的人选占3席,分别是谢俊、杨国勇、李毅。

国腾电子集团董事长高虹落选,他在股东会投票间隙回答员工(亦为股东代表)质疑时表示:“我们(候选人)不是石头缝里蹦出来的,我们会向股民负责,对市场负责”。梁丽涛表示:“看好振芯科技的未来,要相信团队的精神。”

针对本次临时股东会投票结果,2月13日,国腾电子集团相关负责人称:“基本符合预期”。该负责人向经济观察报强调,集团提名并顺利当选的董事会成员,具备卓越专业能力、丰富实践经验、高尚职业操守和社会责任感,相信未来将会带领振芯科技进一步迈向辉煌。

国腾电子集团强调,董事会变更期间的稳定至关重要,将通过详尽周密的过渡期稳定运营方案实现新旧董事会“平稳衔接”。作为控股股东,下一步国腾电子集团将全力支持上市公司优化内部管理、强化技术创新、拓展市场空间,推动振芯科技进一步强化主营业务,深耕集成电路、北斗导航、智能视觉等核心优势领域,同时积极把握低空经济、商业航天、人工智能等国家战略新兴领域的机遇。

“我们的根本目标是通过提高产品研发和服务国家的装备研制生产能力,全力提升振芯科技的盈利能力、核心竞争力和长期投资价值,切实回报全体股东。”上述国腾电子集团负责人对经济观察报表示。

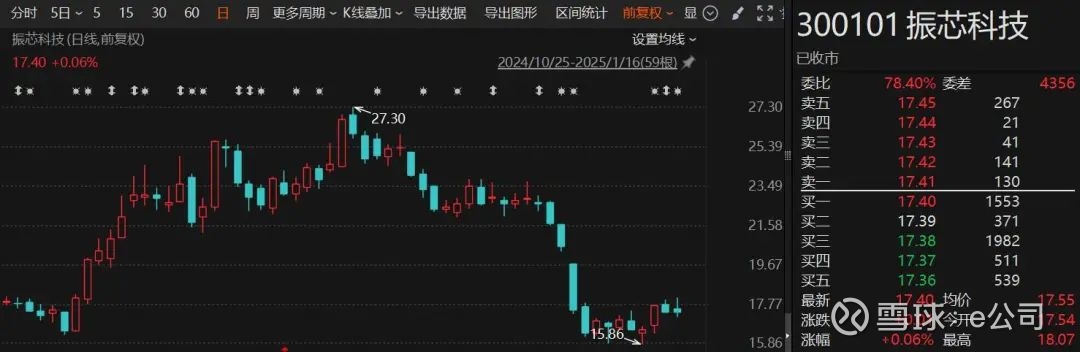

股东会结果披露之后,2026年2月13日,振芯科技股价大跌6.14%,收于26.92元/股,总市值约153亿元。