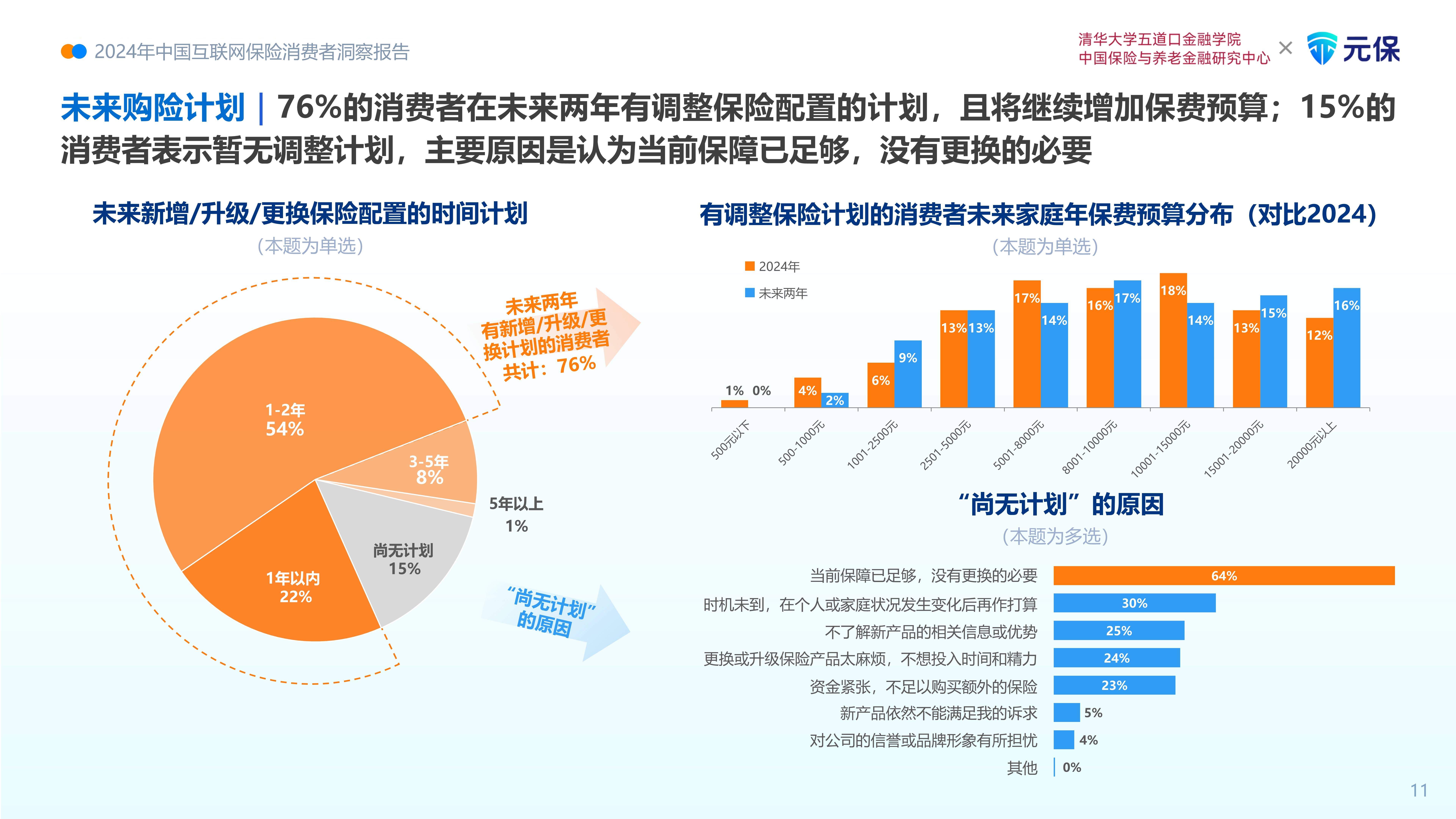

特种车作为国家基础设施建设、应急救援、高端制造的核心载体,正经历从传统机械向智能化、绿色化、定制化跃迁的关键阶段。

图片来源于网络,如有侵权,请联系删除

随着“双碳”目标深化与新型工业化战略推进,2026-2030年将成为国内特种车行业重塑格局的黄金窗口期。

图片来源于网络,如有侵权,请联系删除

一、行业现状:承压前行,蓄势待发

当前国内特种车行业规模突破8000亿元,年均增速约12%,但结构性矛盾突出。传统燃油驱动的消防车、工程车占比仍超60%,电动化率不足35%;高端智能系统应用率不足20%,远低于乘用车领域。

行业痛点集中于三方面:一是技术迭代滞后,如智能驾驶在复杂地形特种场景适配度低;二是供应链韧性不足,核心芯片、高精度传感器依赖进口;三是市场同质化竞争严重,中小厂商陷入价格战泥潭。

2023年应急管理部数据显示,全国消防车电动化率仅28%,凸显转型紧迫性。然而,政策东风已至:

2024年《智能网联汽车准入管理试点实施办法》明确将特种车纳入试点范围,2025年“十四五”特种装备专项规划将新能源化率目标提升至50%以上,行业正从政策驱动转向内生增长。

二、核心发展趋势:四大引擎驱动行业重构

(一)新能源化成为刚性需求,技术路线加速分化

“双碳”目标倒逼行业绿色转型。2026-2030年,新能源特种车将实现从“补充”到“主体”跨越,渗透率预计从当前35%提升至70%以上。技术路线呈现多元化:

纯电动主导通用场景:物流、环卫特种车因充电设施完善,纯电方案成本优势显著。2024年,宇通客车推出续航500公里的纯电动环卫车,单台运营成本降低25%,已在全国200+城市推广。

氢燃料突破重载领域:消防、矿山特种车因续航与补能效率需求,氢能技术成关键突破口。2025年,国家能源集团与中通客车联合推出氢燃料电池消防车,续航达800公里,已在山西煤化工园区试点应用。

混动技术过渡性应用:工程、抢险类特种车在偏远地区仍依赖混动方案,2024年徐工集团混动挖掘机销量增长40%,体现技术过渡价值。

趋势判断:纯电与氢能双轨并进,但政策将优先支持氢能在重载场景的规模化应用,企业需提前布局技术储备。

(二)智能化升级重构产品价值,场景化应用成突破口

智能技术从“附加功能”转向“核心竞争力”。2026年后,L3级自动驾驶将成特种车标配,AI算法深度融入作业流程:

自主作业能力提升:消防车搭载AI火情识别系统,可自动规划最优扑救路径。2024年深圳消防局试点的“智防”消防车,火情响应速度提升50%,减少人员伤亡风险。

网联化赋能服务生态:通过5G+北斗构建特种车远程监控平台。2025年,三一重工“星云”平台实现2000+台工程车远程调度,设备利用率提高30%,客户订阅服务收入占比达25%。

场景定制化深化:从“通用车型”转向“一车一案”。如医疗急救车集成AI生命体征监测系统,可实时对接医院数据,2024年武汉试点项目使急救响应时间缩短18%。

趋势判断:智能化将催生“硬件+软件+服务”新模式,企业需从单一制造商转型为场景解决方案提供商。

(三)政策与市场双轮驱动,细分赛道爆发式增长

政策红利与刚性需求共同催化细分市场爆发:

应急救援领域:国家应急管理部2024年启动“智慧应急”工程,计划5年内新增10万台智能特种车。2025年,深圳“城市生命线”项目采购1000台智能巡检车,带动产业链需求。

新基建配套需求:5G基站、充电桩建设催生专用工程车需求。2024年,中国移动在长三角部署的智能巡检车订单超5000台,成为行业新增长极。

出海战略加速:中国特种车出口量年增20%,东南亚、中东成重点市场。2025年,中联重科在印尼交付的电动混凝土泵车,因成本优势占当地市场份额35%,印证“技术+成本”出海模式有效性。

趋势判断:应急救援、新基建配套、海外市场将成三大高增长赛道,企业需精准卡位。

(四)产业生态重构,合作模式成破局关键

行业正从“单点竞争”转向“生态竞争”。传统整车厂、科技企业、平台服务商加速融合:

跨界合作深化:2024年,比亚迪与华为联合开发特种车智能驾驶平台,整合车规级芯片与AI算法,缩短研发周期40%。

供应链本地化加速:为应对“卡脖子”风险,2025年国家启动特种车核心零部件国产化攻关,如中航光电主导的车规级传感器项目,预计2027年实现70%国产替代。

商业模式创新:从“卖车”转向“卖服务”。2024年,徐工集团推出“特种车租赁+运维”套餐,客户留存率提升至85%,营收结构优化。

趋势判断:生态协同能力将成为企业核心竞争力,单打独斗难以为继。

(一)对投资者:聚焦技术壁垒与场景红利

重点布局领域:优先投资新能源核心部件(如固态电池、氢燃料系统)及智能算法公司。2024年,宁德时代与特种车企业合作的固态电池项目获亿元级融资,估值翻倍,印证技术投资价值。

规避风险点:警惕过度依赖政策补贴的企业,关注研发投入占比超15%、已建立生态合作的标的。

策略建议:采用“技术+场景”双轮评估模型,如关注在消防、矿山等高壁垒场景有落地案例的企业。

(二)对企业战略决策者:构建“技术-生态-服务”三角体系

技术层面:设立专项研发基金,聚焦氢能、L4级智能驾驶。参考比亚迪经验,将研发费用占比提升至8%以上,与高校共建实验室(如2025年清华-宇通联合实验室)。

生态层面:主动融入产业联盟。加入“中国特种车智能网联产业联盟”,共享数据与标准,降低研发成本。2024年,该联盟推动制定《特种车智能驾驶安全规范》,缩短产品认证周期30%。

服务层面:打造“产品+服务”组合。如三一重工推出“设备全生命周期管理”服务,通过数据增值服务提升客户粘性,服务收入占比从10%提升至35%。

关键行动:2026年前完成技术路线图制定,2027年建立1-2个标杆场景示范项目。

(三)对市场新人:以能力升级切入生态价值链

能力聚焦:优先学习新能源系统集成、AI算法应用(如计算机视觉在特种场景的适配),而非仅关注传统机械设计。2025年,行业人才缺口中智能技术类占比达55%。

入行路径:首选加入技术驱动型中小企业(如智能特种车初创公司),快速积累场景化经验;或通过“产业学院”(如中汽中心特种车培训项目)获取认证。

避坑指南:避免盲目进入同质化竞争领域,聚焦细分场景如“应急医疗特种车”“智慧港口无人运输车”,这些领域政策支持强、竞争相对温和。

行动建议:2026年参与1个智能特种车试点项目,积累实操经验。

四、结论:把握窗口,赢在生态

国内特种车行业将完成从“制造”到“智造”的蜕变。

新能源化与智能化双轮驱动下,行业规模有望突破1.5万亿元,但转型成败取决于企业能否构建“技术-生态-服务”三位一体能力。对投资者而言,这是布局硬科技与场景红利的黄金期;

对企业决策者,需以生态协同突破单点竞争困局;对市场新人,能力升级是入局关键。行业正从政策红利期迈向价值创造期,唯有主动融入技术浪潮与产业生态,方能在未来竞争中赢得先机。

免责声明

基于公开政策文件、行业白皮书及权威媒体报道(如《中国特种车产业发展报告2024》、工信部官网、应急管理部通报)整理而成,内容聚焦趋势研判与策略分析,不构成任何投资建议或商业承诺。

市场环境动态变化,具体决策请结合企业自身情况并咨询专业机构。投资有风险,决策需谨慎。