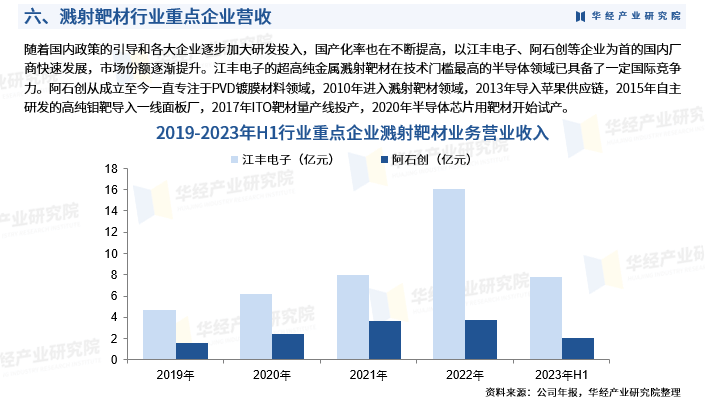

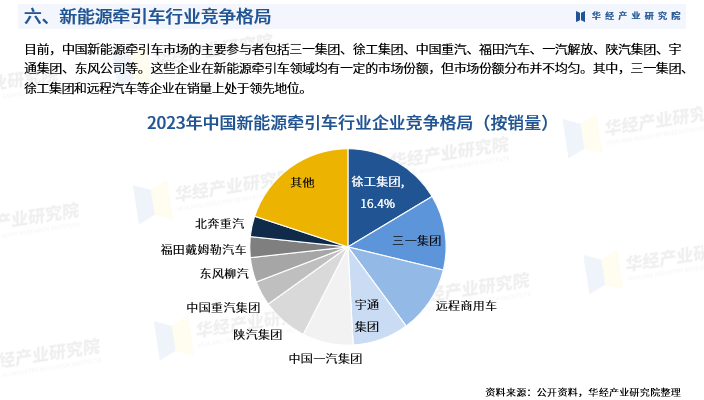

计算机行业是一个广泛涵盖了计算机硬件、软件、网络、信息系统集成、数据处理、人工智能、机器学习、云计算、大数据、物联网(IoT)、网络安全、游戏开发、虚拟现实(VR)、增强现实(AR)、区块链等多个子领域的综合性行业。这个行业不仅包括设计、制造、销售和维护计算机硬件设备的公司,也包括开发、发布、提供软件应用和服务的企业。

图片来源于网络,如有侵权,请联系删除

此外,它还涉及数据的管理、分析和可视化,以及通过创新技术如人工智能、机器学习等推动各行各业智能化、自动化的进程。随着技术的不断进步,计算机行业在推动社会信息化、智能化和数字化转型中发挥着越来越重要的作用。

图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布的分析

计算机行业的产业链上下游结构

产业链上游主要是基础材料和元器件的制造。基础材料如半导体材料,是计算机硬件制造的基础。元器件包括CPU、内存、硬盘、GPU等芯片类半成品,它们构成了计算机硬件的核心部分。此外,上游还包括了提供算法支持、数据支持等基础服务的供应商。

中游则是计算机硬件设备的生产和软件开发。硬件设备制造商通过设计、制造、组装、加工等一系列工作,将上游的元器件和基础材料转化为实际的计算机硬件产品。同时,软件开发企业则负责开发各种操作系统、应用软件、中间件等,为计算机系统的运行提供必要的软件支持。

下游则是计算机系统的集成和应用服务的提供。系统集成商将中游的硬件设备和软件进行集成,根据客户需求进行定制和优化,形成完整的信息化系统。同时,各种应用领域如智慧安防、电商消费、智慧金融、智能家居等,为计算机系统的应用提供了广阔的市场空间。

计算机行业的市场发展现状

计算机行业市场数据显示,近年来该行业持续展现出强劲的增长势头。2023年我国软件业务总收入达到了98191亿元,同比增长了13.7%,这一增速超过了全球平均水平,充分展现了IT行业的活力。特别是在细分领域,工业软件产品收入达到2231亿元,同比增长12.2%,显示出制造业对软件产品的需求和使用率正不断上升。同时,信息技术服务领域也保持稳定增长,尤其是云计算、大数据服务和集成电路设计等,均保持了稳健的增长态势。

2024年全球传统PC出货量预计将达到2.602亿台,尽管整体市场保持平稳,但受教育更新周期、Windows更新周期以及AI个人电脑等因素的推动,出货量有望持续增长。此外,人工智能电脑市场也呈现出爆发式增长,预计2024年全球出货量可达4800万台,市场份额将达到约18%,未来增长潜力巨大。

地区分布上,我国东部地区在软件业务收入上占据领先地位,而中部地区也呈现出强劲的增长势头。此外,拉美、中东非、亚太等地区的个人电脑市场也呈现出高增长态势,其中大中华区虽然增长率相对较低,但依然是全球重要的市场之一。

从产业规模来看,我国计算产业已形成较完整体系,规模体量庞大,创新活跃。2022年我国计算产业规模达2.6万亿元,国产品牌通用服务器和人工智能服务器市场份额分别达到81%和79%,显示出我国计算产业核心能力的持续提升。

首先,随着人工智能技术的持续迭代和升级,海外科技巨头纷纷加大算力投入,推动了AI应用的加速落地。这一趋势为投资者提供了在AI算力和应用方面的投资机遇。

其次,低空经济作为战略性新兴产业,随着政策的密集发布和地方政府的大力支持,正迎来其元年。低空经济的商业化落地有望提速,为投资者提供了基础设施建设先行和招投标密集落地的机会。

再者,自主可控和国产化已成为行业发展的必由之路。华为等公司在这一领域的逐渐突破,以及国产化生态的持续完善,为投资者提供了在信创和数据要素方面的投资机会。特别是在数据要素领域,随着政策的密集出台,其价值有望加速释放。

此外,智能汽车作为软件定义汽车的大势所趋,其产业价值有望得到重构。这为投资者提供了在智能汽车领域的投资机遇。

从行业整体来看,计算机行业的估值和基金配置比例均处于历史相对低位,配置价值逐渐显现。特别是在高成长板块,如人工智能、数据要素等领域,其产业突破与预期提升空间较大,为投资者提供了探寻确定性的机会。

综上所述,计算机行业的投资趋势主要聚焦于人工智能、低空经济、信创、数据要素和智能汽车等核心领域。投资者应紧密关注这些领域的最新动态和发展趋势,以寻找投资机会并降低投资风险。

了解更多本行业研究分析详见中研普华产业研究院发布的。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。