化妆品本土品牌通过产品创新、新兴渠道布局等份额持续提升,龙头公司在产品强劲势能下有望带动二季度高增长。建议关注:1)大单品势能强劲+多品牌发力,业绩持续高增长的一线龙头公司,如珀莱雅、巨子生物等;2)受益于平价型消费+产品矩阵不断丰富驱动稳健增长的二线龙头标的,如福瑞达等;3)建议关注细分市场地位稳固的改善型标的,如华熙生物、丸美股份等。

图片来源于网络,如有侵权,请联系删除

可持续美妆热度不减,随之带来的是具有无限想象力的市场空间。根据柯莱恩市场研究(Kline Market Research)数据,2019年可持续化妆品市场容量约为390亿美元,2024年可能增长5.7%,达到480亿美元。与此同时,国际美妆巨头们纷纷加码可持续美妆,将其作为商业战略的核心原则,力图在新的发展领域抢占先机和话语权。

从汉高、联合利华、LVMH等 36家国际美妆及个人护理集团共同组建化妆品环境影响评估与评分系统Eco-Beauty Score Consortium联盟,到法国奢侈品牌香奈儿牵头成立可持续化妆品追溯联盟(Traceability Alliance for Sustainable Cosmetics,TRASCE)。从欧莱雅、雅诗兰黛等多家知名化妆品企业品牌启动空瓶回收计划,到BAS、DSM戴姆斯、Croda科蓝雅等国际原料商相继开发出多种注重环保和可持续性的天然有机成分,各大美妆品牌正在以实际行动推动可持续美妆不断纵深发展。这进一步驱动着美妆企业在产品创新、供应链管理、品牌形象、市场拓展以及企业社会责任等方面探索新的可持续发展模式。

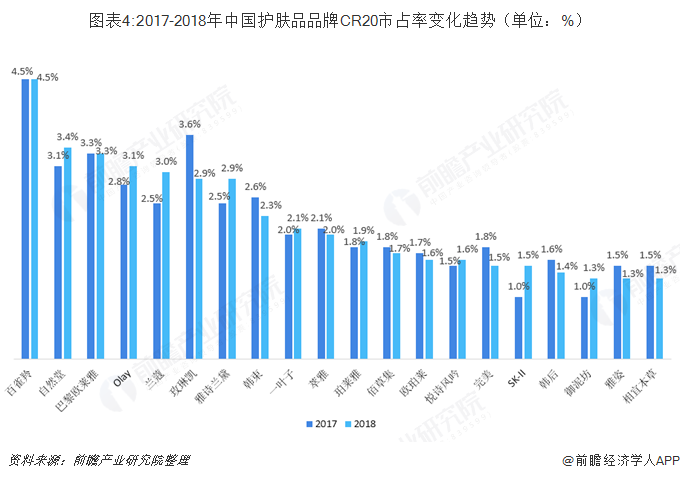

市场分布来看,国际知名化妆品品牌凭借其雄厚的资金实力以及强大的市场营销能力,主要集中在一二线城市,市场竞争激烈;国内化妆品品牌起步较晚,早期主要集中在三四线城市进行产品销售。随着居民可支配收入水平的提高,国产化妆品品牌与国际知名化妆品品牌在行业地域性方面的差异正逐步缩小。生产企业区域分布来看,我国化妆品生产企业主要集中在东南沿海地区,上海、江苏、浙江、广东等地为中国化妆品生产企业比较集中的省市。

据中研产业研究院:

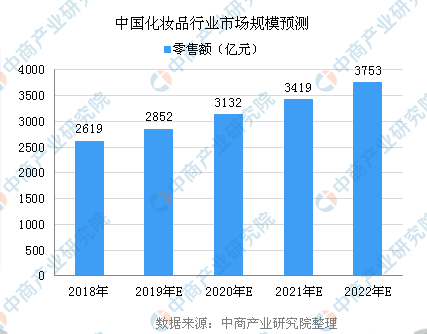

2019-2023年,我国人均可支配收入保持逐年增长趋势。2023年,人均可支配收入为3.92万元,比上年增长6.2%,人均消费支出2.68万元,比上年增长9.4%。

线下渠道主要包括大型卖场、百货商店、化妆品连锁店或直营店以及OTC渠道等,其中百货商店主要产品定位为中高端,通常设有品牌专柜,而大型卖场和药房渠道产品定位为中低端,化妆品连锁店或专营店产品定位为中端。

目前,国家层面双碳目标的推进,让各行各业的可持续发展理念落到实处。美妆行业面对可持续发展的议题,绕不过包装这个关键环节。数据显示,有63%的消费者会关注包装的环保性,并且他们更倾向于选择使用可降解材料制作的包装和替换装的化妆品。可持续包装已经成为化妆品行业的一个重要发展方向,而可持续的包装设计也让美妆行业的环保努力得以落到消费者看得见的地方。

在产品包材的环保革新和循环利用上,爱茉莉太平洋通过研发以及技术创新,探索引入替换装、使用可再生塑料、优化包装减塑设计、二次利用回收空瓶等方式,多措并举降低产品碳足迹,实现与自然和谐共生的绿色发展,在可持续消费领域中发挥了正面影响力。

天然化妆品市场的前景非常可观。随着消费者对有机、环保、健康等概念的深入了解,他们对天然化妆品的需求将会进一步增加。同时,随着科技的进步和产业的发展,天然化妆品的原料选择和生产工艺也将得到进一步优化,为市场提供更多优质的产品。

政府对环保、健康的重视程度也在不断提高,为天然化妆品行业提供了更多的政策支持和市场机会。比如,政府已经开始制定有机化妆品行业的行业标准,加大对该行业的监管力度,推出了一系列补贴等政策措施,从而为有机化妆品行业的发展提供了有力的支持。

想要了解更多天然化妆品行业详情分析,可以点击查看中研普华研究报告