2023年,中国65岁及以上老年人数量为2.17亿人,占总人口比重达15.4%,标志着中国正式迈入老龄化社会。随着中国社会人口老龄化的加速,老年人口数量不断增加,老年社会问题日益突出。在这一背景下,CCRC康养社区应运而生,为老年人提供了一种创新的养老模式。

图片来源于网络,如有侵权,请联系删除

CCRC,即持续照料退休社区,是一种起源于美国的养老模式。CCRC康养社区旨在通过为老年人提供自理、介护、介助一体化的居住设施和服务,使老年人在健康状况和自理能力变化时,依然可以在熟悉的环境中继续居住,并获得与身体状况相对应的照料服务。

图片来源于网络,如有侵权,请联系删除

我国致力于构建以“居家为基础、社区为依托、机构为补充、医养相结合”的养老服务体系,但因传统文化、经济条件等因素的影响,当前我国超90%的老年人选择在家养老。据北京市委社会工委市民政局调查发现,2023年北京99%以上老人选择居家养老。此外据中指研究院预测,到2030年我国将有3.3亿60岁以上老年人以居家养老方式度过晚年。

近年来,养老社区正成为保险机构重点布局的路径之一,尤其在北京、上海等各人口老龄化严重的城市,已逐步探索包括轻、重资产等在内的多样化养老社区布局模式。以资产投入程度划分。重资产运营模式以泰康、国寿为代表,整个布局链涵盖前期规划、拿地、社区建设、医疗匹配,以及配套的销售、运营等,需要保险机构的重度参与,集“投资商、开发商、运营商”为一体。

根据调查,老年人在医疗保健和安全保障方面的需求最为强烈,因此,需要提供就医诊疗、健康管理、居家安全监测等服务来满足老年人的需求,缓解其痛点。CCRC康养社区的核心优势在于其能够提供从独立生活到全面护理的无缝过渡,确保老年人在不同的生活阶段都能获得适当的照护和医疗服务。这种一站式服务的特点使得CCRC康养社区在应对人口老龄化方面具有显著的优势。

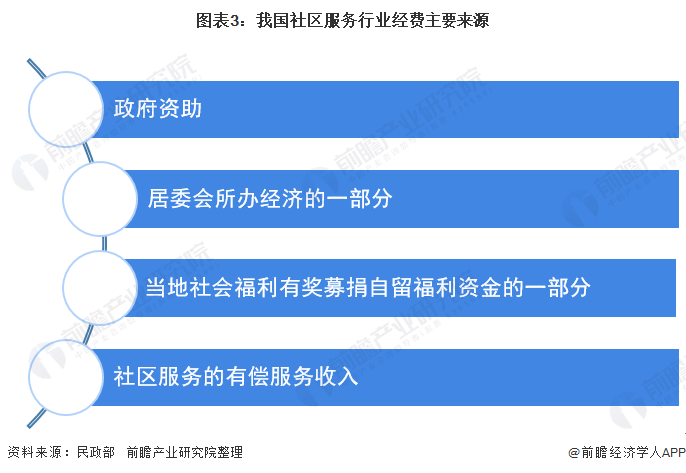

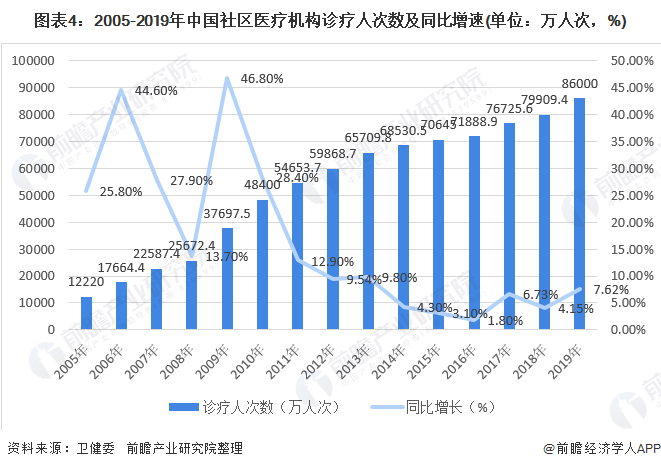

根据中研普华产业研究院发布的显示:

CCRC康养社区注重提升服务品质,为老年人提供全方位的养老服务。从健康管理、文化娱乐到康复护理等方面,CCRC康养社区都力求满足老年人的多样化需求。同时,CCRC康养社区还注重社区氛围的营造,为老年人提供一个温馨、舒适的居住环境。

在保险行业处于转型发展的关键阶段,旧的经营模式已不再适应市场需求,需要重新思考确定公司的定位、面临的环境。面对增长乏力的寿险市场,参与到养老赛道中,似乎成为寻找公司第二“增长极”的最优解。据中国保险行业协会数据显示,截至2022年底,商业保险机构养老社区项目数量已达到105个。在保险机构多路径布局养老社区的背后,更多是在于服务端的支撑,这也是各方打出差异化重点之一。

CCRC养老模式在发达国家如美国已经相当成熟,其运营经验和成功案例为全球养老产业树立了标杆。仅在美国,CCRC社区的数量就超过2100家,为众多老年人提供了全方位、连续性的照料服务。

相较之下,中国的CCRC社区虽然起步较晚,但目前正处于蓬勃发展的阶段。随着中国社会老龄化的加速和人们养老观念的转变,市场对CCRC社区的需求已日益提升。《2023年中国商业养老服务供需洞察白皮书》显示,越来越多的老年人及其家庭开始关注并选择机构养老模式,其中CCRC持续照料退休社区的比例已超过21%,这充分反映了CCRC养老模式在中国市场的巨大潜力和发展空间。

展望未来,随着政策的进一步支持和市场的不断成熟,CCRC社区在中国的发展前景将更加广阔。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。