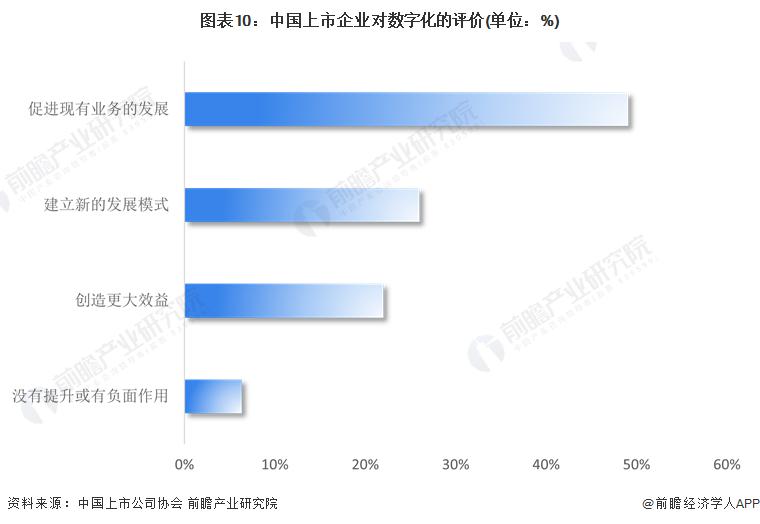

近年来,中国数字营销行业市场规模持续增长。数字营销是指使用数字传播渠道来推广产品和服务,以便以一种及时、相关、定制化和节省成本的方式与消费者进行沟通。数字营销不仅涵盖了互联网营销(网络营销)的技术与实践,还扩展到了电视、广播、短信等非网络渠道,以及社区媒体、电子广告、横幅广告等网络渠道。

图片来源于网络,如有侵权,请联系删除

所谓数字营销,就是指借助于互联网络、电脑通信技术和数字交互式媒体来实现营销目标的一种营销方式。数字营销将尽可能地利用先进的计算机网络技术,以最有效、最省钱地谋求新的市场的开拓和新的消费者的挖掘。数字营销是基于明确的数据库对象,通过数字化多媒体渠道,比如电话、短信、邮件、电子传真、网络平台等数字化媒体通道,实现营销精准化,营销效果可量化,数据化的一种高层次营销活动。

图片来源于网络,如有侵权,请联系删除

数字营销不仅仅是一种技术手段的革命,而且包含了更深层的观念革命。它是目标营销、直接营销、分散营销、客户导向营销、双向互动营销、远程或全球营销、虚拟营销、无纸化交易、客户参与式营销的综合。数字营销赋予了营销组合以新的内涵,其功能主要有信息交换、网上购买、网上出版、电子货币、网上广告、企业公关等,是数字经济时代企业的主要营销方式和发展趋势。

2023年中国数字营销行业市场规模已达到5560亿元,预计2024年将进一步增长至6175亿元。这一增长趋势反映了数字营销在企业营销战略中的重要性日益提升。随着互联网的广泛普及和网民用户规模的快速增长,数字营销行业得到了迅速的发展。根据多家机构的研究报告,数字营销领域的增长动力主要来源于互联网广告、社交媒体营销、内容营销等多个方面。同时,技术的不断进步也为数字营销提供了更多的创新空间和发展机遇。

在数字营销行业,大型综合型数字营销企业和专业型数字营销企业是主要的参与者。大型综合型数字营销企业凭借其强大的资金实力、技术优势和品牌影响力,在市场中占据重要地位。而专业型数字营销企业则专注于某一领域或某一环节,通过提供精细化、个性化的服务来满足客户的需求。随着市场的不断发展和竞争的加剧,数字营销行业的竞争格局也在不断变化。一方面,大型综合型数字营销企业不断通过并购、合作等方式扩大市场份额;另一方面,专业型数字营销企业则通过技术创新、服务升级等方式提升竞争力。

根据中研普华产业研究院发布的《》显示:

当前年轻用户面对经济下行和就业艰难时期,整体收入和消费意愿均不强,但对消费品质的要求却没有降低。这种消费习惯的变化对数字营销提出了新的挑战和机遇。互联网已经处于相对成熟阶段,整体流量较为稳定,但用户触媒碎片化现象明显。这要求数字营销在策略上更加注重精准投放和个性化推荐,以满足用户多样化的需求。

人工智能(AI)和自动化技术在数字营销中的应用日益广泛。AI技术能够帮助企业更精准地分析用户数据、预测市场趋势,从而实现个性化的营销策略。同时,自动化技术能够简化营销流程、提高工作效率、降低人力成本。元宇宙作为一个虚拟的、三维的、持久的数字世界,为数字营销提供了全新的创意空间。在元宇宙中,企业可以构建独特的品牌体验、与用户进行更深入的互动。此外,虚拟现实(VR)技术也为数字营销带来了更多的可能性。

随着消费者对品质和服务要求的提高,数字营销行业将更加注重用户体验。企业将通过优化网站设计、提升页面加载速度、提供便捷的支付方式等措施,提升用户的整体体验。个性化服务将成为数字营销行业的重要趋势。通过数据分析和用户画像,企业能够更精准地了解用户需求,提供个性化的产品和服务推荐,增强用户粘性和忠诚度。

社交媒体作为数字营销的重要渠道之一,其用户规模和活跃度将持续增长。企业将继续加大在社交媒体上的投入,通过KOL营销、信息流广告等形式提升品牌知名度和用户参与度。短视频以其短小精悍、易于传播的特点受到越来越多用户的喜爱。未来,短视频营销将成为数字营销的重要方向之一。企业将通过制作高质量的短视频内容,吸引用户关注并提升品牌曝光度。

综上所述,数字营销行业市场未来发展趋势及前景广阔。随着技术的不断进步和消费者行为的持续变化,数字营销行业将继续保持强劲的增长势头,并为企业带来更多的营销机会和商业价值。同时,企业也需要关注合规性和道德性等问题,确保在竞争激烈的市场环境中稳健发展。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。