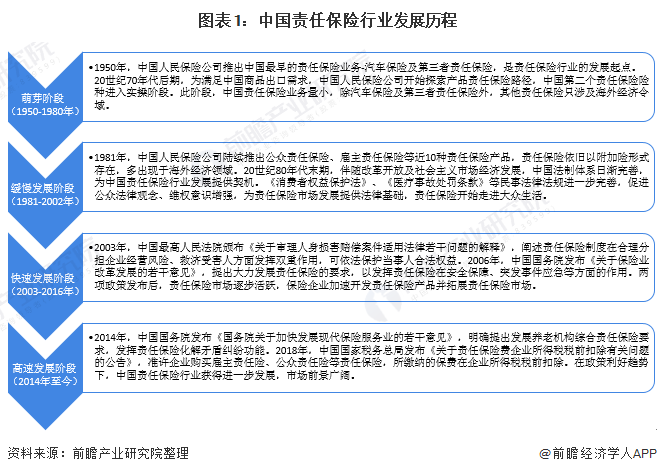

近年来,随着消费者对健康、环保食品需求的增长,有机猪肉行业市场规模持续扩大。这一趋势在全球范围内均有所体现,但在中国市场尤为显著。中国有机猪肉行业正处于快速发展阶段,市场规模不断扩大,预计未来几年仍将保持较高的增长速度。这主要得益于消费者对高品质、安全健康食品的追求,以及政府对生态农业和有机产品生产的政策支持。

有机猪肉属于有机农业产品链中的一种,特种野山猪又是有机猪肉中的一种。有机食品在生产加工过程中绝对禁止使用农药、化肥、激素等人工合成物质,并且不允许使用基因工程技术。有机食品在土地生产转型方面有严格规定,土地从生产其他食品到生产有机食品需要两到三年的转换期。

有机猪肉行业的产业链结构较为完善,包括上游的有机饲料生产与兽药及添加剂供应、中游的养殖环节以及下游的加工、销售与品牌建设等环节。各环节之间紧密协作,共同推动行业的可持续发展。上游环节:关注有机饲料的生产与兽药及添加剂的供应,确保原料的纯净与营养。中游环节:养殖企业致力于养殖环境的优化控制,采用科学养殖技术提升养殖效率与疾病防控能力。下游环节:负责有机猪肉的加工、销售与品牌建设,利用电商平台等新兴渠道拓宽市场边界,提升销售效率与顾客体验。

随着生活水平的提高,消费者越来越注重食品的安全性和健康性。有机猪肉因其无激素、无抗生素添加、全程环保的养殖理念,赢得了越来越多消费者的青睐。环保意识的增强促使消费者在选择食品时更加关注生产过程对环境的影响。有机猪肉的生产过程严格禁止使用化学合成的农药、化肥、生长调节剂及饲料添加剂,符合现代人的环保理念。消费者对食品品质的追求不断提高,有机猪肉因其营养价值更高、口感更佳,满足了消费者对高品质食品的需求。

根据中研普华产业研究院发布的《》显示:

有机猪肉行业的竞争格局逐渐明朗,市场集中度有所提升。一方面,大型养殖企业凭借资金、技术和管理优势,在有机猪肉市场上占据重要地位;另一方面,中小农户和合作社也积极转型,通过技术革新和品牌建设提升市场竞争力。此外,随着市场竞争的加剧,行业整合与兼并重组将成为趋势,优质企业将凭借品牌、技术和管理优势脱颖而出。

政府对生态农业和有机产品生产的支持力度不断加大,出台了一系列相关政策法规,为有机猪肉行业的发展提供了有力保障。同时,行业标准的不断完善和认证体系的建立,也为有机猪肉行业的规范化发展奠定了基础。

未来,智能化养殖技术将得到广泛应用。通过智能化设备和管理系统,可以实现养殖环境的精准控制、疾病防控的及时响应以及生产效率的显著提升。这将有助于降低生产成本,提高产品质量,满足市场需求。自动化屠宰加工技术的应用将进一步提高生产效率和产品质量。通过自动化设备和工艺流程的优化,可以实现屠宰加工的标准化、规范化操作,减少人为因素对产品质量的影响。

随着环保法规的加强和社会责任意识的提升,有机猪肉行业将更加注重绿色生产。采用天然饲料和生物防治技术、减少抗生素使用等做法将成为常态,以实现对环境的尊重与保护。循环农业模式将在有机猪肉行业得到推广。通过养殖废弃物的资源化利用和生态农业技术的应用,可以实现资源的循环利用和环境的可持续发展。

综上所述,有机猪肉行业市场现状呈现出市场规模持续扩大、消费者需求增长、竞争格局逐渐明朗、产业链结构完善、政策环境有利以及发展趋势向好的特点。未来,随着消费者对高品质食品需求的不断提升和政策支持的持续加强,有机猪肉行业有望迎来更加广阔的发展空间。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。