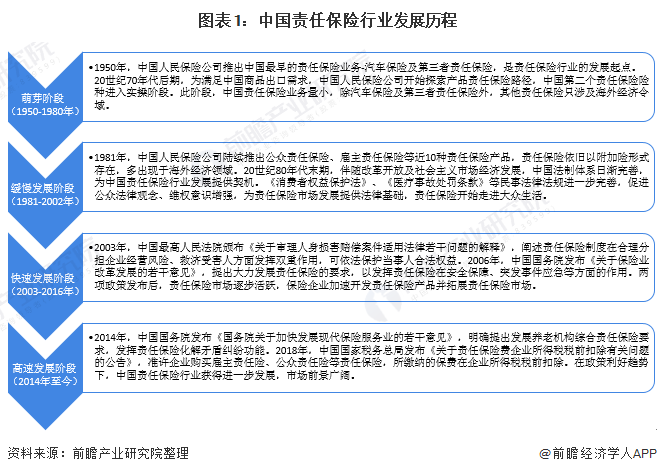

2024方便面行业市场发展现状及竞争格局、供需格局分析_人保服务 ,人保车险

2024方便面行业市场发展现状及竞争格局、供需格局分析

- 2024年5月23日 来源:互联网 1476 98

-

方便面为预先烹制好的,主要由小麦粉或米粉制造的干面饼,可于烹煮或在开水中浸泡三至五分钟后食用。随着消费者健康意识的增强,方便面行业将更加注重产品的健康营养。

图片来源于网络,如有侵权,请联系删除 -

近年来,方便面行业市场规模呈现出波动增长的趋势。尽管在某些年份受到外部因素如疫情、消费者健康意识提升等的影响,导致市场规模有所下滑,但整体而言,方便面作为一种方便快捷的食品,仍然在全球范围内拥有庞大的消费群体和稳定的市场需求。

图片来源于网络,如有侵权,请联系删除方便面为预先烹制好的,主要由小麦粉或米粉制造的干面饼,可于烹煮或在开水中浸泡三至五分钟后食用。方便面作为一款简易方便、风味独特的面制食品,随着近年来人们生活节奏的不断加快,逐渐被消费者所青睐,近年来消费量逐渐上涨。

图片来源于网络,如有侵权,请联系删除在全世界所有工业化生产的主食产品中,方便面的产量和地位仅次于面包。在方便主食领域,中国方便面产量已列世界首位。就总体而言,中国方便面生产尚处于发展阶段。中国人均方便面占有量居世界第9位,而且消费主要集中于城市居民,农村居民消费水平不及城市的1/3。随着城市化步伐加快,城乡居民收入提高,方便面市场前景乐观。

方便面作为一款简易方便、风味独特的面制食品,随着近年来人们生活节奏的不断加快,逐渐被消费者所青睐,近年来消费量逐渐上涨,2020-2022年期间疫情的集中或散点爆发,进一步促进了方便面消费量的增长。据资料显示,2022年全球方便面消费量达1205.6亿份,同比增长2%。

从全球方便面消费分布来看,我国是全球方便面最大的消费市场,数据显示,2022年我国(含香港)方便面消费量达439.9亿份,占全球方便面消费总量的37.2%,其次为印度尼西亚和越南,占比分别为11.2%和7.2%。根据弗若斯特沙利的资料,中国是全球最大的方便面市场。中国方便面市场由少数国内外的主要从业者主导,其中包括康师傅;统一;今麦郎;日清及白象等品牌企业,于2022年按零售额计,彼等合共约占市场份额达75%,而余下市场则高度分散。

方便面行业的竞争格局较为激烈,市场上存在众多品牌和产品。其中,一些知名品牌如康师傅、统一、今麦郎等凭借强大的品牌影响力和市场布局,占据了较大的市场份额。同时,一些新兴品牌也在不断涌现,通过差异化竞争和营销策略,争取在市场中获得一席之地。

根据中研普华产业研究院发布的《》显示:

随着消费者健康意识的提升和饮食观念的转变,方便面行业也面临着消费者需求变化带来的挑战。越来越多的消费者开始关注方便面的营养价值和健康程度,对食品添加剂、防腐剂等成分的要求也越来越高。因此,一些品牌开始推出更加健康、营养、低卡的方便面产品,以满足消费者的需求。

为了满足消费者的需求变化,方便面行业也在不断创新产品。一些品牌开始推出新的口味、新的包装形式和新的功能型产品,如加入益生菌、增加蔬菜含量等,以提升产品的吸引力和竞争力。同时,一些品牌也开始探索将方便面与其他食品或饮料进行结合,推出新的跨界产品。

随着电商、社交媒体等新型销售渠道的兴起,方便面行业也在积极拓展销售渠道。一些品牌开始加强线上销售力度,通过电商平台、社交媒体等渠道进行品牌推广和销售。同时,一些品牌也开始尝试与线下实体店进行合作,拓展线下销售渠道。在国际市场上,中国方便面品牌也在积极拓展市场份额。一些知名品牌已经走出国门,进入了东南亚、欧洲等市场,并受到了当地消费者的喜爱。随着全球化的加速和中国品牌影响力的提升,预计未来中国方便面品牌在国际市场上的竞争力将进一步增强。

随着消费者健康意识的增强,方便面行业将更加注重产品的健康营养。企业会研发更多低油、低盐、低热量,且富含蛋白质、维生素等营养成分的方便面产品,以满足消费者对健康饮食的需求。消费者对于方便面的口味、包装、功能等需求日益多样化,因此,方便面行业将推出更多具有创新性和个性化的产品,以满足不同消费者的需求。随着消费升级,消费者对于方便面的品质要求也越来越高。企业会注重提升产品的品质和口感,推出更多高端化的产品,以满足消费者对高品质生活的追求。

随着环保意识的增强和可持续发展的要求,方便面行业也将更加注重可持续发展。企业会采用更加环保、可持续的生产方式,推动产业链的绿色发展,为消费者提供更加健康、环保的产品。总之,方便面行业市场未来发展将呈现出健康营养化、多元化和个性化、高端化和品质化、数字化和智能化等趋势,市场规模将持续扩大,竞争格局将加剧,国际化步伐将加快,可持续发展将成为趋势。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。

相关文章推荐:

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

一、医疗器械行业简介医疗器械是指用于人体的仪器、设备、器具、材料等,具有预防、诊断、治疗、护理、康复等功能。医...

关于重晶石产业未来发展趋势分析报告的内容,小编根据中研普华产业研究院发布的《2024-2028年重晶石行业市场深度分析1...

近年来,纯碱产量呈现出增长趋势,但增速较弱。为满足市场需求的增长,纯碱生产企业不断扩大产能,增加投资,提高生产...

碳纳米管,又名巴基管,是一种具有特殊结构(径向尺寸为纳米量级,轴向尺寸为微米量级,管子两端基本上都封口)的一维...

近年来,装配式建筑行业得到了快速的发展。自2014年起,国家和地方政府纷纷出台政策,大力推广装配式建筑,随着相关技...

小编针对重晶石行业市场调查与发展前景分析,根据中研普华产业研究院发布的《2024-2028年重晶石行业市场深度分析及发1...