人保伴您前行,人保财险政银保 _2025年饲料磷酸钙盐行业现状与发展趋势分析

2025年3月1日

来源:中研网

1455

96

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

饲料磷酸钙盐作为饲料添加剂的重要组成部分,在提高动物饲料营养价值、促进动物生长、增强饲料利用率等方面发挥着重要作用。随着全球畜牧业和水产养殖业的快速发展,饲料磷酸钙盐行业迎来了新的发展机遇与挑战。

饲料磷酸钙盐作为饲料添加剂的重要组成部分,在提高动物饲料营养价值、促进动物生长、增强饲料利用率等方面发挥着重要作用。随着全球畜牧业和水产养殖业的快速发展,饲料磷酸钙盐行业迎来了新的发展机遇与挑战。

一、饲料磷酸钙盐行业现状

1. 市场规模与增长

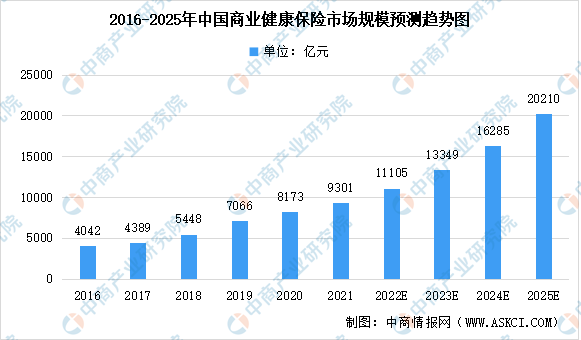

近年来,饲料磷酸钙盐市场规模持续扩大,这得益于全球畜牧业的快速发展和饲料添加剂需求的不断增长。据中研普华产业研究院的《》统计,2024年全球饲料级磷酸钙盐市场规模已达到一定水平,并呈现出稳步增长的趋势。随着居民生活水平的提高和消费结构的变化,肉类消费需求持续增长,进而推动了饲料磷酸钙盐市场的进一步发展。

饲料磷酸钙盐主要包括饲料添加剂磷酸氢钙(DCP)和饲料添加剂磷酸二氢钙(MCP)两大类。其中,DCP因其价格适中、营养丰富、易吸收等特点,在畜牧业中得到了广泛应用;而MCP则因其生物学效价较高、水溶磷含量高,在养殖业家禽、反刍动物等幼崽饲料中具有较高的应用价值。

2. 市场竞争格局

饲料磷酸钙盐市场竞争格局复杂多变,既有国际大型企业的激烈竞争,也有国内企业的迅速崛起。目前,市场上主要的竞争者包括云天化、川恒股份、川金诺、川发龙蟒及天宝营养等企业。这些企业凭借自身的资源、技术、规模等优势,在市场上占据了较大的份额。

从市场竞争态势来看,饲料磷酸钙盐行业内部竞争加剧,主要表现在以下几个方面:一是行业增长缓慢,对市场份额的争夺更加激烈;二是竞争者数量较多,竞争力量大抵相当;三是竞争对手提供的产品或服务大致相同,差异化程度较低;四是某些企业为了规模经济的利益,扩大生产规模,导致产品大量过剩,企业开始诉诸于削价竞销。

此外,行业顾客的议价能力和供货厂商的议价能力也在一定程度上影响了市场竞争格局。顾客对产品质量、价格、服务等方面的要求不断提高,使得企业在满足顾客需求的同时,也要注重成本控制和服务优化。而供货厂商的议价能力则主要体现在原材料供应、价格谈判等方面,对企业的生产成本和利润空间具有重要影响。

3. 行业壁垒与挑战

饲料磷酸钙盐行业存在一定的进入壁垒,这主要体现在产业政策及资质许可、产业协同及循环经济、行业技术、环境保护等方面。国家发改委颁布的《产业结构调整指导目录》明确禁止新建磷酸氢钙生产装置,并对单线产能较低的饲料磷酸氢钙进行了淘汰。这使得新进入者面临较高的产业政策壁垒。

同时,产业协同及循环经济壁垒也是企业进入该行业的重要障碍。企业需要具备一定的产业协同优势和循环经济优势,以应对生产经营风险和原材料价格波动带来的影响。此外,行业技术壁垒和环境保护壁垒也对企业提出了更高的要求。企业需要不断革新传统生产技术,优化生产工艺,提高产品质量和环保水平。

二、饲料磷酸钙盐市场格局

1. 重点企业市场占有率

饲料磷酸钙盐行业重点企业市场占有率较高,这些企业凭借自身的资源、技术、规模等优势,在市场上占据了主导地位。以云天化、川恒股份、川金诺等企业为例,这些企业不仅拥有完整的磷酸钙盐饲料添加剂产品线,还在复合肥及饲料添加剂等领域有较大的产能。这些企业通过提高产品质量、优化服务、降低成本等方式,不断提升市场竞争力。

从市场占有率来看,云天化、川恒股份等企业在饲料磷酸钙盐市场中占据较...