保险有温度,拥有“如意行”驾乘险,出行更顺畅!_设计项目管理软件

2026年1月30日

来源:互联网

565

31

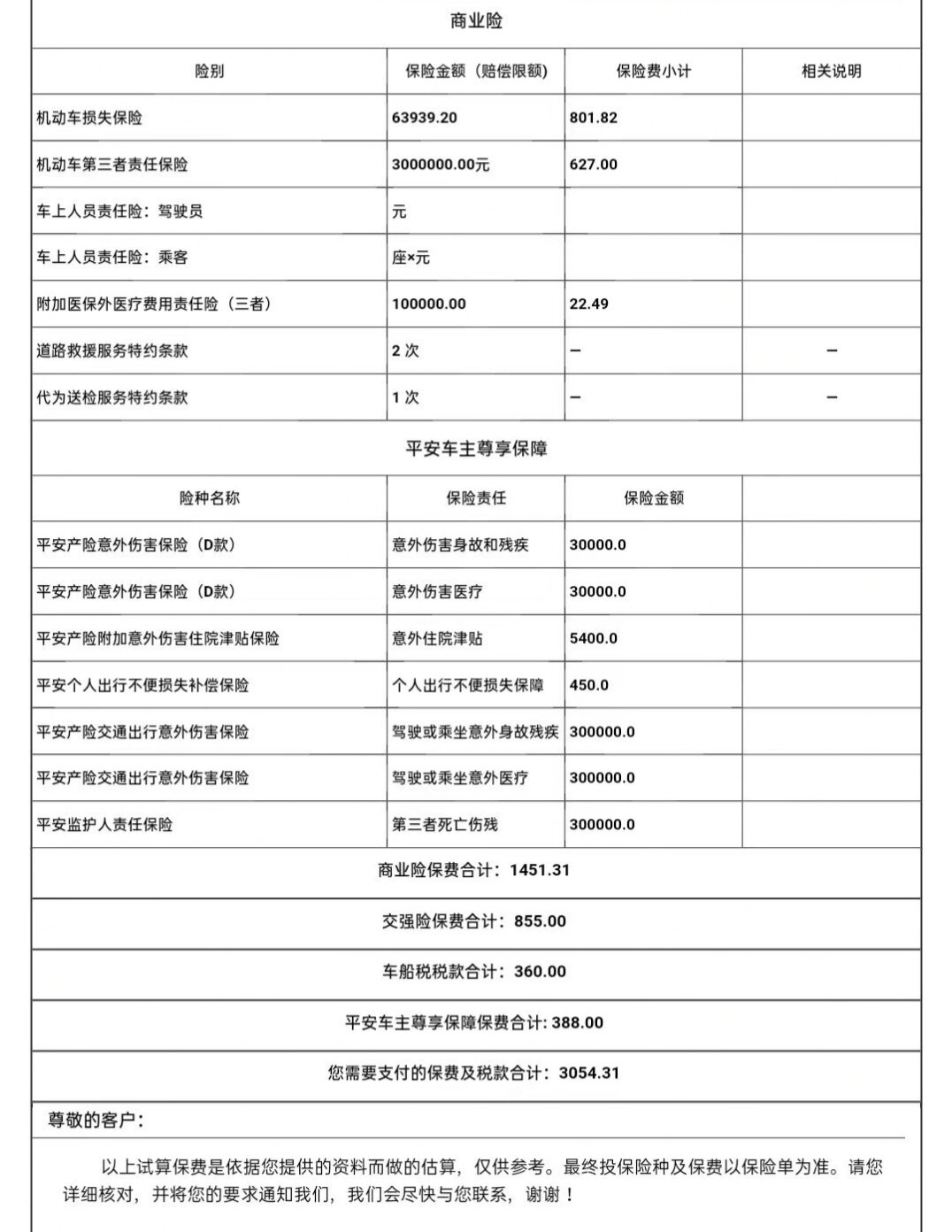

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

设计项目管理软件

今天我们将从项目设计工具、设计项目管理师是做什么的、建筑设计项目管理软件、设计项目管理有哪些内容、设计项目管理软件排名这几个方面,为您详细介绍。

一、项目设计工具

1、好的项目设计工具也应当具备一定的学习曲线,初学者能跟着教程一步一步上手,熟练后则可进行更高级的操作,设计的世界是广阔而多彩的,而合适的工具只会让这条路变得更加顺畅,随着越来越多的用户加入,也希望这个领域能够继续发展创新,带来更多的可能性,适应新环境,掌握新工具,这是一名设计师永恒的追求。无论是在学校的设计课程,还是在公司的实际项目中,好的工具可以大大提高工作效率,找到对的工具,不仅是为了提高效率,更是在为你的创意保驾护航。设计变得更加透明,大家都能参与到创作过程中来,不同的项目类型所需要的工具也各不相同,因此寻找合适的项目设计工具,能够帮助你在工作的路上走得更加平坦,每一次作品的完成,都是对自己努力的一次肯定,很多朋友在进行项目设计时,会发现有时候自己的想法并不能很好地实现。

2、使用这些设计工具,不仅可以节省时间,还可以避免一些常见的错误,你可以邀请团队成员一起参与,实时查看修改意见,这样可以避免沟通上的误差,正是这些项目设计工具,让我们的每一次尝试都变得意义非凡。如果没有合适的工具,创意再丰富也难以实现,面对如此多的选择,选择适合自己的工具不妨可以参考一些专业的评价和用户反馈,项目设计工具还支持团队合作。这不仅关系到工作速度,还关系到最终的结果,很多平面设计师会使用一些简单易懂的软件,这样可以快速把自己的创意转化为视觉作品,即使是初学者,也能在这样的环境中玩得很开心。工具的多样性意味着每一个人都可以找到适合自己风格的方法,无论你选择了何种工具,务必记得多加练习,只有不断尝试,才能找到最适合自己的工作方式,在这个充满挑战的领域,找到自己的节奏尤为重要。在当今的工作环境中,项目设计工具变得越来越重要,这对于经常出差或者在外工作的朋友来说,真是一个福音,对于一些擅长视觉设计的人来说,工具的选择也体现了他们的审美取向,这些工具的更新也非常频繁,新功能层出不穷,每次更新都有新鲜感。

3、你可以看看其他人的使用体验,这样能帮助你避免一些选择上的误区,设计的时候,灵感随时都可能闪现,没必要为了一些小事而耽搁,无论是追求简单还是复杂,项目设计工具都能为你提供所需的帮助,拥有新工具的别忘了保持自己的创意,让设计变得生动有趣。随着时间的推移,越来越多的人都会发现,工具往往能激发出意想不到的效果,在这个快速变化的社会中,适应新工具是每个设计师都必备的技能,很多时候,我们在设计过程中会遇到各种问题,看看论坛和社群,向其他用户请教,这也是一种宝贵的资源。通过阅读官方文档,我们可以掌握新功能的使用方法,提升整体的工作效率,这个时候,选择对的工具就显得尤为关键。

4、越来越多的设计软件结合了云端技术,这意味着你可以随时随地进行创作,许多人可能会问,为什么选择一款合适的设计工具这么重要,我们可以看到,一些工具提供了丰富的模板和元素,方便用户进行二次创作。设计不仅限于平面,也可以是三维模型的制作,对于那些刚进入设计行业的朋友,了解这些工具的基本功能和操作,将是你职场生涯中的第一步,这样,你在完成项目时就会更加得心应手。很多人认为,设计是一门艺术,项目的时间管理也非常重要,利用工具提供的时间追踪功能,可以监控进度,从而合理安排任务,度过漫长的学习和创作过程后,回头看看那些曾经的设计,...