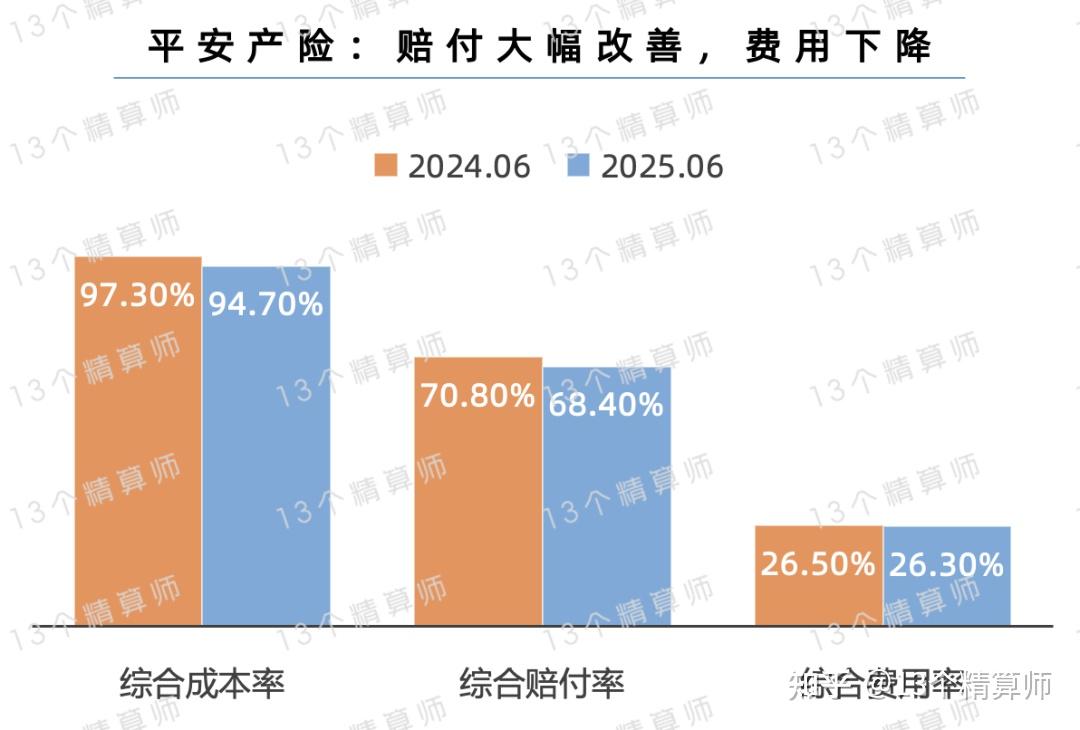

人保伴您前行,人保财险 _2026中国汽车玻璃行业市场调查分析

2026年1月15日

来源:互联网

475

25

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

近年来,随着中国汽车产业向电动化、网联化、智能化加速转型,汽车玻璃行业正经历从传统制造向高端技术集成的深刻变革。

汽车玻璃作为汽车工业的关键零部件,不仅是保障驾乘安全的基础屏障,更是承载智能化、轻量化、节能化技术革新的核心载体。近年来,随着中国汽车产业向电动化、网联化、智能化加速转型,汽车玻璃行业正经历从传统制造向高端技术集成的深刻变革。图片来源于网络,如有侵权,请联系删除

一、汽车玻璃产业链上下游发展现状图片来源于网络,如有侵权,请联系删除

1. 产业链协同深化,本土企业主导市场

中国汽车玻璃行业已形成完整的产业链体系,上游覆盖浮法玻璃原片、PVB胶片、镀膜材料等关键原材料供应,中游以福耀玻璃、信义玻璃等龙头企业为核心,构建了从研发、生产到全球交付的完整能力,下游则深度绑定整车厂,形成“联合开发+就近配套”的协同模式。本土企业凭借成本优势、快速响应能力及技术创新,占据国内市场主导地位,并在全球市场逐步扩大份额。例如,福耀玻璃通过全球布局,实现从国内市场向国际市场的成功转型,其产品覆盖全球多个国家和地区,为多家国际知名汽车品牌提供配套服务。

2. 技术迭代加速,产品功能多元化

行业技术升级呈现三大方向:

轻量化与高强度:通过化学钢化、夹层复合结构等工艺,在保证安全性的前提下实现减重,提升新能源汽车续航能力。例如,铝硅酸盐玻璃、超薄柔性玻璃(UTG)等新型基材的应用,使单车玻璃重量显著降低。

智能化与集成化:HUD抬头显示玻璃、电致变色调光玻璃、集成毫米波雷达与摄像头的多功能玻璃等创新产品加速商业化。例如,特斯拉Model Y采用的一体化天幕玻璃,集成了抗冲击、低反射、高透光及红外阻隔等多重功能。

节能与环保:Low-E镀膜玻璃、热反射玻璃等节能型产品需求增长,推动行业向绿色制造转型。企业通过引入电熔窑、氢能窑炉等低碳技术,提升废玻璃回收利用率,降低生产过程中的碳排放。

3. 政策与市场双轮驱动,高端需求崛起

国家“双碳”战略、《新能源汽车产业发展规划》及《智能网联汽车准入管理细则》等政策,对汽车玻璃的轻量化、智能化及安全性能提出更高要求。例如,政策强制规定感知窗口玻璃的红外透过率及电磁屏蔽效能,倒逼材料升级。同时,消费者对汽车舒适性、安全性的关注度提升,推动高端功能玻璃需求增长。例如,隔音夹层玻璃、蓝光过滤玻璃及AR-HUD玻璃等产品的普及率显著提高。

1. 传统市场稳健增长,新能源领域成新引擎

中国汽车玻璃市场规模的扩张,得益于传统燃油车市场的稳定需求及新能源汽车市场的快速增长。传统汽车玻璃领域,前挡风玻璃、侧窗玻璃及后挡风玻璃等基础产品需求持续释放,而新能源汽车的崛起则催生了对高性能、轻量化玻璃的增量需求。例如,电动车型对隔热、防紫外线及智能调光功能的需求,推动相关特种玻璃市场规模扩大。

2. 区域市场分化,产业集群效应显著

从区域分布看,东部沿海地区凭借完善的产业链配套及较高的汽车保有量,成为汽车玻璃市场的主要消费地,市场份额占比超半数。其中,长三角地区依托福耀玻璃、信义玻璃等龙头企业,形成全国最大的制造基地;珠三角地区则依托广汽、比亚迪等整车厂,形成本地化配套产业集群。与此同时,中西部地区在政策支持及产业转移推动下,汽车玻璃产能逐步释放,成为新的增长极。例如,重庆、成都等地通过承接东部产业转移,完善本地供应链体系,推动市场规模扩张。

根据中研普华产业研究院发布的《》显示:

3. 出口市场表现强劲,全球...