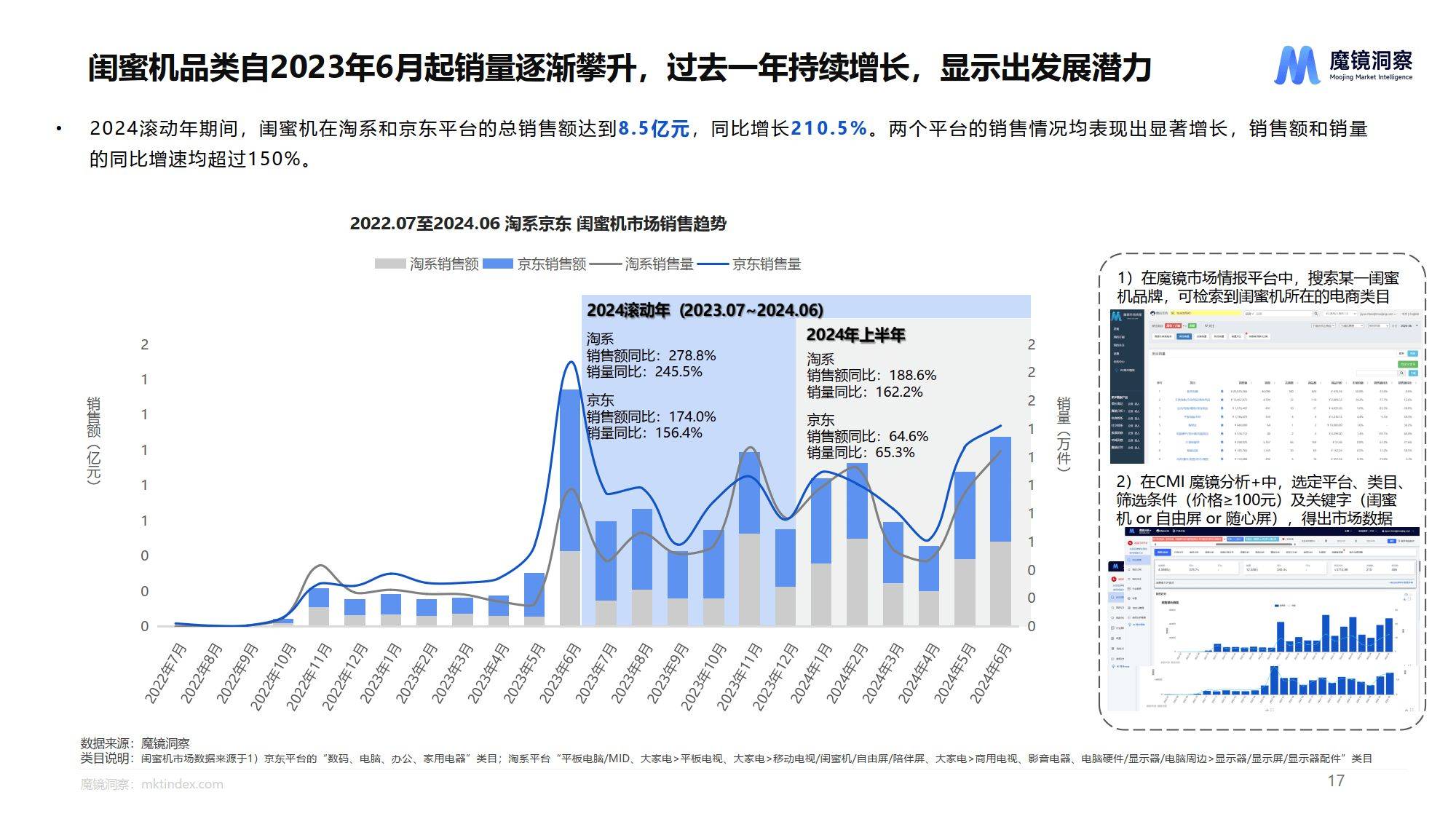

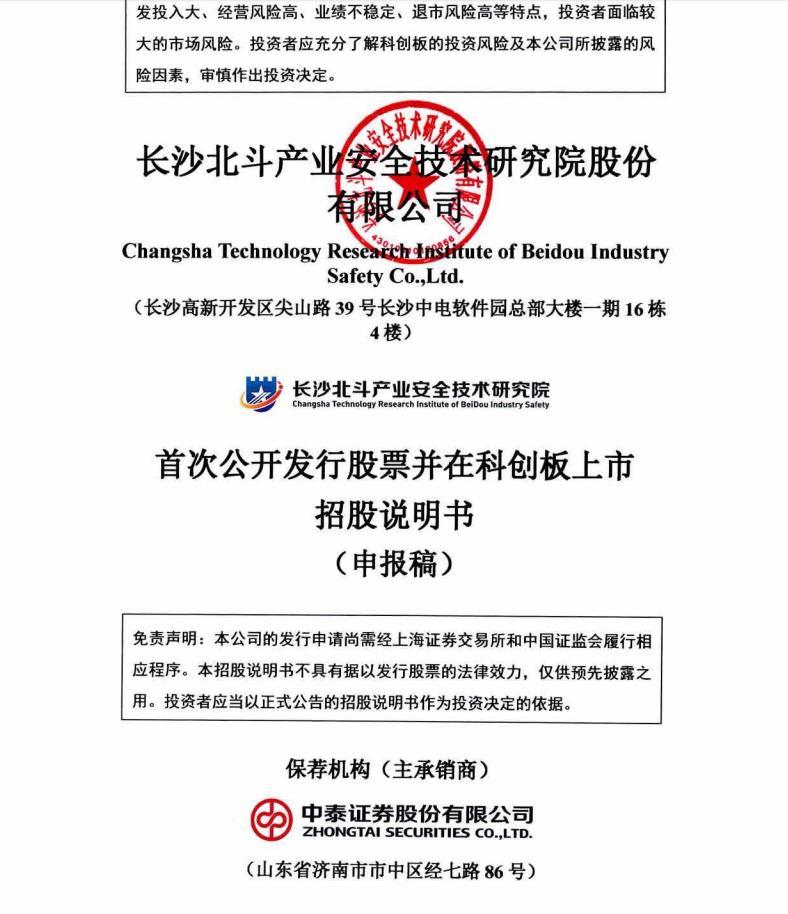

保险有温度,人保车险_2026中国番茄酱市场深度调研及投资前景分析

2026年1月14日

来源:互联网

666

39

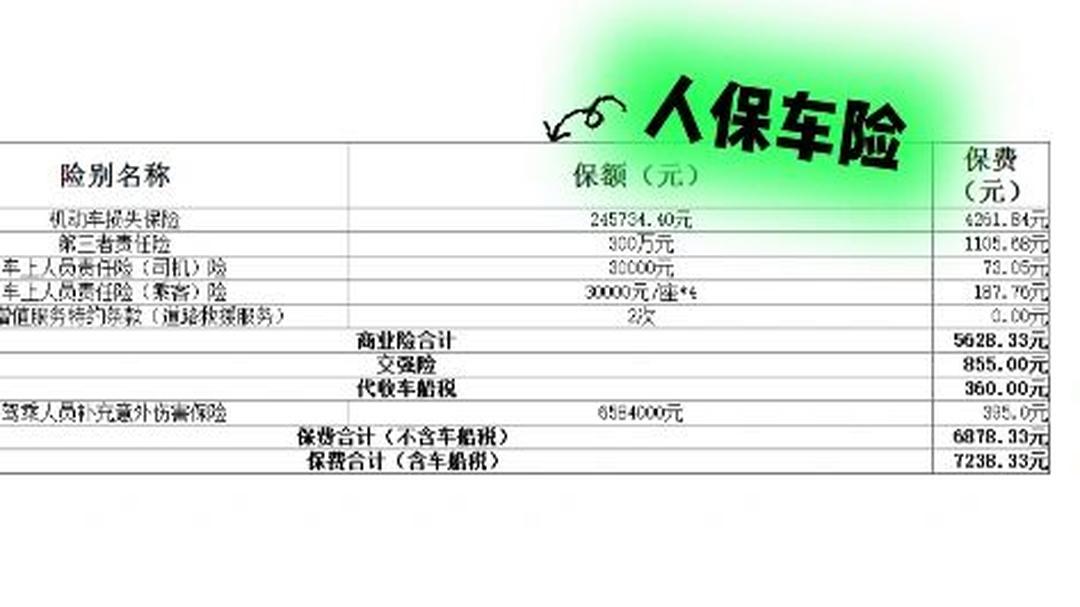

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

近年来,随着消费者健康意识的提升、饮食结构的多元化以及食品加工技术的不断进步,番茄酱行业正经历着深刻的变革与发展。

在全球食品工业蓬勃发展的浪潮中,番茄酱作为一种不可或缺的调味品,凭借其独特的风味、丰富的营养价值以及广泛的应用场景,逐渐成为消费者餐桌上的常客。从西餐中的经典搭配到中餐里的创新融合,从家庭烹饪的便捷选择到餐饮行业的标准化调味,番茄酱的身影无处不在。图片来源于网络,如有侵权,请联系删除

近年来,随着消费者健康意识的提升、饮食结构的多元化以及食品加工技术的不断进步,番茄酱行业正经历着深刻的变革与发展。图片来源于网络,如有侵权,请联系删除

一、番茄酱行业市场发展现状分析

1. 健康化趋势引领产品创新

在健康饮食理念日益深入人心的背景下,消费者对番茄酱的健康属性提出了更高要求。传统番茄酱中高糖、高盐的成分逐渐被市场所摒弃,取而代之的是低糖、低盐、无添加等健康型产品。许多企业通过优化配方、改进工艺,推出了一系列符合健康标准的番茄酱,如采用天然甜味剂替代蔗糖、减少钠含量、不添加防腐剂和人工色素等。此外,功能性番茄酱也逐渐崭露头角,如富含番茄红素的抗氧化番茄酱、添加益生菌的肠道健康番茄酱等,这些产品不仅满足了消费者对健康的需求,还为行业开辟了新的增长点。

2. 多元化需求驱动产品细分

随着消费者口味的多样化和应用场景的拓展,番茄酱产品呈现出多元化、细分化的发展趋势。除了传统的纯番茄酱外,市场上还涌现出了各种创新口味和功能的番茄酱,如辣味番茄酱、水果味番茄酱、蒜香番茄酱等,满足了不同消费者的个性化需求。同时,针对特定消费群体和应用场景,番茄酱产品也进行了精准细分。例如,针对儿童市场推出的低糖、小包装番茄酱;针对健身人群推出的高蛋白、低卡路里番茄酱;针对餐饮行业推出的定制化、大包装番茄酱等。这种多元化的产品布局不仅丰富了市场供给,也为企业提供了更多的市场机会。

3. 智能化生产提升行业效率

在工业4.0和智能制造的浪潮下,番茄酱行业也积极拥抱智能化生产技术,以提升生产效率、降低成本、保障产品质量。许多企业引入了自动化生产线、智能控制系统、机器人等先进设备,实现了从原料处理、加工、灌装到包装的全流程自动化生产。同时,通过大数据、物联网、人工智能等技术的应用,企业可以实时监控生产过程、优化生产参数、预测设备故障,实现生产管理的智能化和精细化。智能化生产的推广不仅提高了行业的整体效率,还增强了企业的市场竞争力。

4. 可持续发展成为行业共识

面对全球气候变化和资源短缺的挑战,可持续发展已成为番茄酱行业的重要发展方向。企业开始注重原料采购的可持续性,通过与农户建立长期合作关系、推广有机种植、减少农药化肥使用等方式,保障原料的品质和供应稳定性。在生产过程中,企业积极采用清洁生产技术、节能减排措施,降低废水、废气、废渣的排放,减少对环境的影响。此外,企业还注重产品的包装设计,推广使用可回收、可降解的包装材料,减少塑料使用,降低环境负担。可持续发展的实践不仅有助于提升企业的社会形象,也为行业的长期健康发展奠定了基础。

1. 全球市场规模持续扩大

近年来,全球番茄酱市场规模呈现出稳健增长的趋势。这一增长主要得益于消费者对健康、便捷食品需求的增加,以及新兴市场消费升级的推动。在北美和欧洲等成熟市场,番茄酱作为传统的调味品,市场需求稳定增长,消费者对高品质、健康型番茄酱的需求不断提升。在亚太、拉美等新兴市场,随着经济的发展和居民收入水平...