中华财险60亿元资本补充债券发行完毕 年内险企发债已超千亿

12月10日,中华财险公告称,近日成功在全国银行间债券市场发行60亿元资本补充债券。本次发行的资本补充债券期限为5+5年,票面年利率为2.47%。

图片来源于网络,如有侵权,请联系删除

在公告中,中华财险表示,本次认购金额倍数达计划发行规模的3.6倍,发行利率远低于发行利率申购区间上限。

图片来源于网络,如有侵权,请联系删除

中华财险同时表示,本次资本补充债券的成功发行,后续将显著提升中华财险的偿付能力充足率,进一步增强中华财险的资本实力,亦为中华财险业务的持续健康发展奠定了坚实基础,创造了有利条件。同时,也将为中华财险更好践行“服务国家、服务三农、服务民生,为人民群众提供保险保障”的初心使命提供有效助力。

图片来源于网络,如有侵权,请联系删除

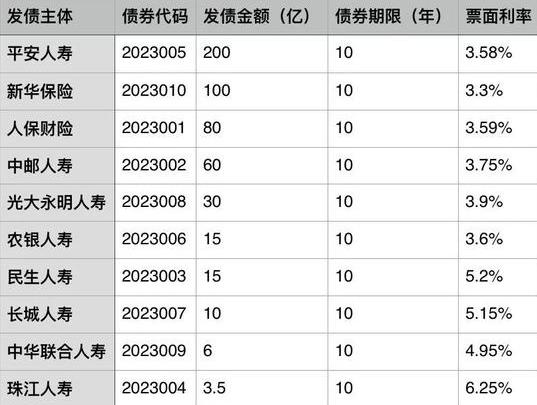

年内险企发债动作频频,至今债券发行规模已超千亿。据企业预警通App数据显示,年内中华财险、平安人寿、人保财险、华泰人寿、太平财险、中国人寿、中银三星人寿、泰康人寿、平安产险、中英人寿、新华人寿、太保寿险、利安人寿13家保险公司已完成发行总规模1166亿元的债券,其中5家险企发债规模在百亿以上,分别为中国人寿350亿元、平安人寿150亿元、人保财险120亿元、新华人寿100亿元、平安产险100亿元。整体而言,年内险企发行债券的票面利率较之去年明显走低。

此外,部分保险公司也有发债计划,根据中邮人寿近日披露的公告,公司拟发行9亿元永续债,债券起息日为2024年12月12日。中邮人寿表示,本期债券募集资金将依据适用法律和监管部门的批准用于补充发行人核心二级资本,提高发行人偿付能力,为发行人业务的良性发展创造条件,支持业务持续稳健发展。

财信人寿也曾在官网发布公告称,拟在全国银行间债券市场公开发行不超过10亿元资本补充债,期限10年(在第5年末附有条件的发行人赎回权),股东财信投资对公司即将发行的10亿元资本补充债提供本息全额无条件不可撤销的连带责任保证担保。

财信人寿在公告中表示,本次债券募集资金用于补充公司资本,提高公司偿付能力,为公司业务的良性发展创造条件,保障公司持续稳健发展。

“在偿二代二期规则下,实际资本认定更为严格,保险公司核心偿付能力充足率普遍承压;最低资本结构持续优化,保险公司综合偿付能力充足率面临一定压力。”国泰君安证券非银首席分析师刘欣琦曾在研报中指出:“保险主要股权融资和债权融资两大方式补充资本,受制于寿险行业转型压力近几年行业增长承压,不利于权益资产定价和获取回报,保险公司通过股权融资补充资本的难度较大;相比之下债权融资具有约束少、发行周期短、发行成本低等优势,监管政策放开背景下预计债权融资需求大幅提升。”

中债资信分析称,近年保险公司盈利能力不足、外部资本供给有限等因素都加大了资本补充难度,特别是涉及利润留存和资本公积等内源性资本补充难度更大,相比而言资本补充债券发行流程相对简单,且不涉及稀释股权、修改章程等问题,已成为最常用资本补充工具。

编辑/王欣宇 徐楠

(综合自中华财险、企业预警通App、中邮人寿、财信人寿、国泰君安、中债资信等)

(编辑:王欣宇) 关键字: