图片来源于网络,如有侵权,请联系删除

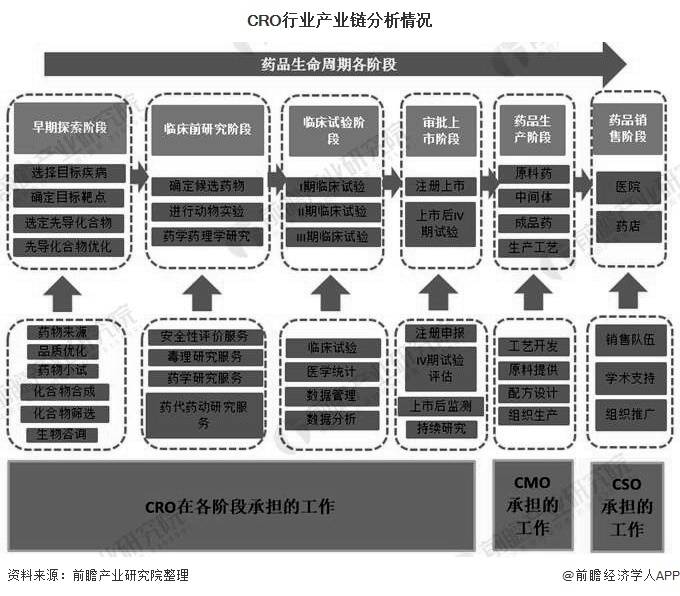

医药外包,简称CXO,是医药产业专业化分工下催生出的一种服务模式,主要是指制药企业将新药发现及临床前研究、临床阶段新药开发和已上市药物的商业化生产运营等各个环节进行专业化外包。医药外包服务主要分为CRO(Contract Research Organization,合同研究组织)、CMO/CDMO(Contract Manufacture/Development and Manufacturing Organization,合同加工/研发生产组织)、CSO(Contract Sales Organization,合同销售组织)三个环节,分别服务于医药行业的研发、生产、销售三大环节,可简单理解为研发外包、生产外包、销售外包。

图片来源于网络,如有侵权,请联系删除

医药研发外包业务因其能够帮助药企降本提效而持续受到市场青睐。医药研发外包包括药物研发环节(CRO)和生产研发环节(CDMO)。其中,CRO通过合同形式为制药企业在药物研发过程中提供药物研究试验和申报注册等工作任务,提供从药物研发到药品上市阶段的全流程或特定流程的专业化服务。CDMO则更侧重于提供药物的生产和制药工艺的开发、设计及优化服务,承接了制药企业的工艺开发和生产职能,使制药企业可以更专注于药物的研发。

医药外包服务行业发展较晚,于1996年才开始发展。但近年来行业发展较为迅速,尤其是2016年中国《药品上市许可持有人制度试点方案》的颁布,标志着中国医药外包服务行业发展开启了新纪元。进入2020年,新冠疫情的爆发给医药外包服务行业带来了超额机遇,例如受疫情影响,2020年后海外纷纷将相关订单往国内迁移,各大企业也纷纷加快产能建设。

医药外包产业链由上游药物试验机构和实验室、中游合同研发服务和生产外包服务提供商以及下游医药制造企业组成。上游由具备药物临床试验资格(GCP)的医疗机构与具备药物非临床研究质量管理规范(GLP)的药物评价实验室组成。中游企业直接对接产业链上游具备相关资质的试验机构与评价机构,能够直接接触国家药物审评中心,以良好的协作沟通显著缩短研发时间,为整体研发降本提效奠定生态基础。下游主要为医药制造相关企业。

医药外包产业现状

据中研普华产业院研究报告《》分析

医药外包产业,特别是医药制造外包(CMO/CDMO)行业,近年来在全球范围内取得了显著的发展。全球医药制造外包市场规模持续扩大。2023年,全球医药制造外包(CMO/CDMO)市场规模已达到约1207亿美元,预计到2029年将达到2783亿美元,显示出强劲的增长势头。

中国的医药制造外包市场规模同样在不断扩大。2023年,中国市场规模约为646亿元人民币,预计到2029年将达到1627亿元人民币,年复合增长率较高。

中国医药制造外包行业的主要参与者包括药明康德、凯莱英、博腾股份、九洲药业等企业。这些企业拥有较强的研发能力和生产实力,占据了较大的市场份额。

中国医药制造外包行业竞争激烈,市场集中度较高。根据市场份额数据,前三家企业的市场份额之和(CR3)在2023年已达到37.8%,前五家企业的市场份额之和(CR5)约为45.5%。这表明市场上前几家大型企业在行业中拥有显著的市场地位和影响力。随着全球医药市场的持续增长和药企研发需求的不断增加,医药制造外包服务的需求也在持续攀升。

新技术、新机理的发现以及新疗法的应用为医药行业注入了新的活力,推动了医药外包行业的快速发展。此外,全球人口老龄化趋势的加剧、慢性病患者群体规模的扩大以及各国对医疗卫生领域的投入增加等因素也推动了医药外包市场的增长。

医药外包行业面临地缘政治压力、资本热度减退、药品器械集中采购以及行业内竞争加剧等多重挑战。全球医药市场规模持续增长和药企研发需求不断增加为医药外包行业提供了广阔的发展空间。技术创新将成为推动行业发展的重要动力,国际贸易便利化也将为行业提供更多机遇。

医药外包产业是指医药企业为了降低成本、提高效率、增强核心竞争力,将新药发现及临床前研究、临床阶段新药开发和已上市药物的商业化生产运营等各个环节进行专业化外包的过程。这一领域涉及合同研究组织(CRO)、合同制造组织(CMO)以及合同研发生产组织(CDMO)等多个细分行业。

国际医药外包市场已经形成了较为稳定的竞争格局,以美国、欧洲等地区的医药外包企业为主导。这些企业凭借丰富的行业经验、先进的技术平台以及优质的服务,占据了全球医药外包市场的大部分份额。

然而,随着亚洲等新兴市场的崛起,特别是中国、印度等国家的医药外包企业在技术研发、生产能力和服务质量方面的不断提升,国际市场的竞争格局正在发生微妙变化。

在中国,医药外包产业已经形成了较为激烈的竞争格局。以药明康德、康龙化成、泰格医药等为代表的综合型公司,凭借先发优势和较大的客户粘性,占据了较大的市场份额。同时,细分领域专业型公司也在迅速崛起,如专注于临床试验外包的美迪西等。这些企业凭借在特定领域的专业优势,与综合型企业形成了差异化竞争。

1.向CRO延伸+向CDMO优化

随着新药研发成本和失败风险提高,越来越多的CRO企业将和大型跨国药企建立风险共担、利益共享的合作研发模式。同时,CDMO企业也在向高技术附加值工艺研发与规模生产深度结合的方向发展。

2.大分子药物全球研发热潮兴起

由于生物药生产制造的复杂性,国内相关生物药CMO/CDMO服务蓬勃兴起。未来,大分子药物将成为医药外包服务领域的重要发展方向。

3.市场渗透率提升

随着新冠疫情的稳定控制、国内CXO企业专业性提高并逐步获得国际认可以及国内外创新需求等因素的推动,中国医药外包服务市场的渗透率有望持续提升。

未来,随着人口老龄化趋势的发展和居民收入和患者支付能力不断提升,中国医药市场会继续增长,刺激医药产品国外进口和国内加快研发,医药外包服务需求也将水涨船高。

欲获悉更多关于行业重点数据及未来五年投资趋势预测,可点击查看中研普华产业院研究报告《》。