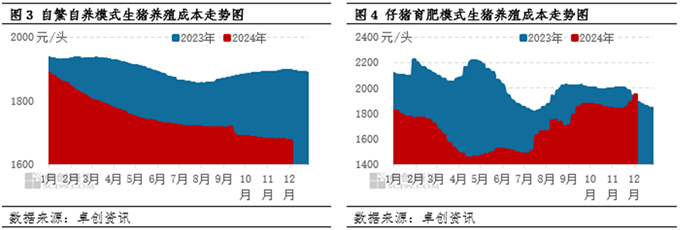

随着消费者对丝绸制品和蚕丝相关产品的需求不断增加,蚕养殖及加工行业市场前景广阔。蚕丝作为高档、环保的纺织材料,市场需求保持稳定增长。同时,蚕茧的多元化应用也为蚕养殖行业带来了新的增长点,如开发蚕丝化妆品、医疗材料、食品等多种应用产品,提高了产品的附加值和竞争力。

图片来源于网络,如有侵权,请联系删除

蚕是鳞翅目的昆虫,丝绸的主要原料来源,在人类经济生活及文化历史上占有重要地位。原产中国,华南地区及台湾俗称之蚕宝宝或娘仔。茧是由一根300-900米长的丝织成的。现如今我国茧丝绸产量与出口量均占世界总量的70 % 以上,已成为可以主导世界茧丝价格走势的茧丝绸大国。

图片来源于网络,如有侵权,请联系删除

蚕养殖行业具有巨大的市场潜力和经济价值。我国茧丝绸产量与出口量均占世界总量的70%以上,已成为可以主导世界茧丝价格走势的茧丝绸大国。近年来,我国蚕茧产量保持稳定增长,2023年全国蚕茧产量为75.17万吨,虽然较2022年的80.67万吨有所减少,但整体规模仍然庞大。主要产区包括江苏、浙江、安徽、山东、广西、重庆、云南、陕西等地,其中广西、四川、云南的蚕茧产量位居前三,合计占全国总产量的近八成。

蚕养殖市场竞争激烈,主要由大型养殖企业和农户养殖户组成。大型养殖企业具备规模化经营、品牌效应和技术实力等优势,较好地占据市场份额。与此同时,农户养殖户利用自身的资源和经验,积极参与市场竞争,在市场上的份额也相当可观。

根据中研普华产业研究院发布的《》显示:

随着科技的进步,蚕养殖技术不断提高,如工厂化养蚕、智能化管理系统等新型养殖技术的应用,提高了蚕茧的产量和质量,同时降低了生产成本。此外,蚕的品种也得到了很大的改进,由丝绸蛾演变为桑蚕、柞蚕等多种品种,满足了不同消费者的需求。

政府对蚕桑业提供了政策和扶持,包括贷款支持、税收减免等,进一步促进了市场的发展。这些政策为蚕养殖行业提供了良好的发展环境,激发了农户的养殖积极性。同时,政府也加大了对环保型蚕养殖及加工企业的支持力度,推动行业向更加环保和可持续的方向发展。

未来蚕养殖行业将更加注重技术创新和应用。通过引入先进的养殖设备、智能化管理系统等,提高蚕茧的产量和质量,同时降低生产成本。例如,利用物联网技术实现养殖环境的智能监控,通过精确控制温度、湿度、光照等条件,为蚕茧的生长提供更好的环境。此外,新型蚕种的研发和应用也将为行业带来新的发展机遇。

预计未来几年内,蚕养殖行业将保持稳定的增长态势。随着消费者对健康、环保产品的追求以及丝绸产业的繁荣发展,蚕养殖行业将更加注重技术创新和应用,通过引入先进的养殖设备、智能化管理系统等提高蚕茧的产量和质量。同时,蚕养殖产业链将进一步完善,上下游企业之间的合作将更加紧密,推动整个产业链的升级和发展。

随着全球化的深入发展,蚕养殖及加工行业将加强与国际市场的交流与合作。通过参与国际展会、建立海外销售网络等方式,提高中国丝绸产品的国际知名度和竞争力。同时,积极引进国外先进的养殖技术和设备,推动蚕养殖行业的创新发展。

综上所述,蚕养殖行业具有广阔的发展前景和巨大的市场潜力。在科技进步、政策支持以及消费者需求增长的推动下,该行业将不断迎来新的发展机遇和挑战。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。