美元兑港元从7.75逼近7.85 这一个月发生了什么?

(原标题:美元兑港元从7.75逼近7.85 这一个月发生了什么?)

图片来源于网络,如有侵权,请联系删除

经济观察报 记者 老盈盈

图片来源于网络,如有侵权,请联系删除

6月19日,美元兑港元汇率为7.8499,继续逼近7.85。而就在5月初,港元曾多次触发香港联系汇率制度下7.75港元兑1美元的“强方兑换保证”。

图片来源于网络,如有侵权,请联系删除

那么,近期为何港元兑美元会出现明显贬值呢?

渣打中国财富方案部首席投资策略师王昕杰对经济观察报记者表示,自4月以来,美元相较亚洲货币贬值,造成了包括港元在内的货币升值,港元偏向联系汇率的强方。为了保持货币稳定,香港金融管理局(下称“香港金管局”)下场干预,释放了大量的港元流动性,5月2日至5日,累积投放1294亿港元,造成了港元的流动性充裕,也带动了香港银行同业拆借利率(HIBOR)下滑。在美元趋稳的状态下,美元和港元3个月同业拆借利率超过300多个基点的利差,造成港元逐步逼近联系汇率区间的弱方。

同时,由于香港金管局大幅释放流动性,HIBOR持续走低,从而推动了港元存款利率的大幅下行。香港主流银行的港元定期存款利率目前已经低至1%,与美元定期存款利率普遍还在3%以上存在一定的差距。

从7.75逼近7.85

5月初,在香港工作的黄女士看到恒生银行3个月的港元定期存款利率显示为2.9%,当时她手上有15万港元,正在犹豫通过哪种方式进行投资。

5月初,港元先后多次触发联系汇率制度下7.75港元兑1美元的“强方兑换保证”,香港金管局按机制从市场买入共167亿美元、卖出1294亿港元。

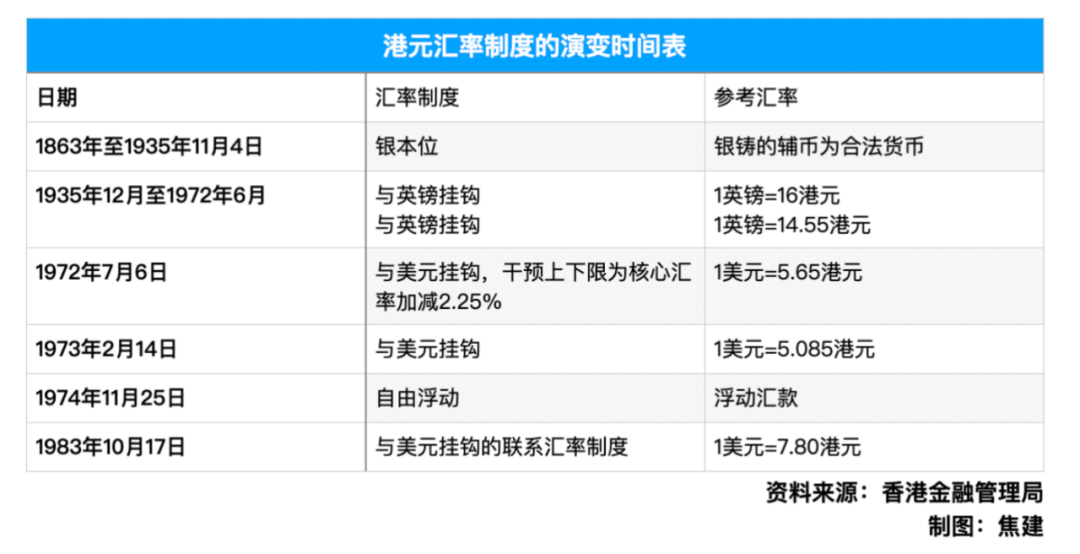

香港自1983年10月17日开始实施联系汇率制度。该制度目前的运作机制是:若市场对港元的需求大于供应,令市场汇率转强至7.75港元兑1美元的强方兑换保证汇率,香港金管局随时准备向银行卖出港元、买入美元,使总结余(货币基础的一个组成部分)增加及港元利率下跌;若港元供过于求,令市场汇率转弱至7.85港元兑1美元的弱方兑换保证汇率,香港金管局随时准备向银行买入港元,使总结余减少及推高港元利率,港元汇率随之由弱方兑换保证汇率水平恢复至兑换范围内。

香港金管局总裁余伟文于5月20日曾撰文指出,回顾此前几个月,港元兑美元持续走强,逐步接近“强方兑换保证”水平。主因之一是香港资本市场活动升温,特别是南向通持续取得净流入。截至4月底,恒生指数较年初上升约10%,科技指数升幅更达14%。在此期间,恒生指数主板每日平均成交达2500亿港元,并有多只新股上市或在筹备过程当中。此外,今年不少上市公司集中在5月至6月派发股息,部分公司会从市场上先行筹措港元,这些因素都会带动港元走强。

余伟文表示,进入4月,美国关税措施引发环球金融市场震荡,美元汇率大幅波动。5月初多只亚洲区内货币兑美元曾大幅上涨,这股情绪亦蔓延至港元,港元汇率走强至7.75,并触发“强方兑换保证”。

在香港金管局卖出1294亿港元后,银行体系内港元总结余从此前约450亿港元,数天间急增至约1740亿港元。港元流动性在短期内变得非常充裕。因市场流动性充裕,带动港元短期限利率不断下行,港元与美元之间的息差走阔。

王昕杰表示,在港元流动性极为充裕的情况下,HIBOR融资成本大幅下降,这也使得很多投资人在现货市场买入美元,卖出港元,再通过远期市场对冲头寸套利。

在这种情况下,港元汇率也从5月初7.75兑1美元的水平回落至5月20日的7.82兑1美元的偏弱方水平。

同时,港元存款利率也一天比一天低。黄女士向经济观察报记者举例说,比如汇丰银行当天的港元存款利率还是2.6%,第二天一早可能就变成2.1%了。黄女士看到恒生银行3个月的港元定期存款利率已经从2.9%下降至2.3%。存15万港元,3个月的利息只剩下870港元。

6月17至18日,1个月HIBOR进一步下降到0.5%左右,港元汇率也一度触及7.85“弱方保证”水平,但并未见香港金管局出手买入港元。

对此,王昕杰表示,在香港金管局大量注入流动性之后,银行间的港元总结余大幅上升,虽然利率下降,但港元的贷款需求并没有马上跟上,这也是港元流动性在银行体系内一直保持充裕的原因。

王昕杰认为,随着美元兑港元汇率日益逼近7.85水平,香港金管局可能要着手开始干预,以回收港元流动性,释放银行体系内的总结余水平。

港元存款利率大降

香港金管局大幅释放流动性,造成了银行体系内的总结余大幅上升,HIBOR持续走低,并推动与HIBOR利率挂钩的利率,如港元存款利率大幅下降。

6月19日,记者看到香港主流银行的港元定期存款利率已经低至1%。汇丰香港官网显示,港元新资金定期存款优惠年利率最高为1.1%。其中汇丰one客户,起存金额为1万港元或以上,存期为3个月、6个月的定期存款年利率分别为0.30%和0.90%;汇丰卓越理财以上等级的客户,最低存款金额为1万港元或以上,存期为3个月、6个月的定期存款年利率分别为0.50%和1.10%。而在2025年4月,在汇丰香港开立账户并存入1万港元、认购3个月的定期存款,最高可享受3.2%的年利率。

除了汇丰外,其他银行的港元存款利率亦如此。根据中银香港官网显示的最新定期存款优惠政策,个人银行客户经网上银行或手机银行以“合资格新资金结余”购买1万港元或以上,分别开立3个月、6个月“新资金特优定期存款”,其中“智盈理财”“自在理财”及其他个人客户可享特优年利率分别为0.30%和0.70%;“私人财富”“中银理财”客户可享特优年利率分别为0.50%和0.90%。

记者注意到,工银亚洲的港元定期存款利率还有1%以上,但要求是全新客户的新资金,而且起存金额较高。6月2日至6月30日(包括首尾两天),成为工银亚洲全新工银财富客户,存入300万港元或以上达3个月存期,可享年特惠利率为1.08%;而成为全新理财金/理财e时代/综合客户,存入10万港元或以上达3个月存期,可享特惠年利率为1.03%。

黄女士对比各大银行的定期存款利率后向记者表示,短时间内不会考虑存港元定期存款了。目前,香港银行的港元存款利率远低于美元定期存款利率。无论是3个月、6个月还是12个月,大部分银行的美元定期存款利率均在3%以上。例如汇丰银行,最低存款金额为2000美元或以上的新资金,存期3个月的定期存款最高可享受3.7%的优惠年利率;中银香港的政策是,1000美元起存的新资金,存期3个月的定期存款最高可享受3.5%的优惠年利率。

在余伟文看来,利率下降的影响各异,但纯粹从宏观经济角度看,较低的利率有利于目前香港的整体经济环境。

余伟文亦表示,当前全球贸易和经济前景极度不明朗,环球金融市场波动加大,资金流向变化频繁,影响着香港资本、汇率及利率市场。由于港元资金供求因素的种种变动,目前的低利率环境未必持续,市民在作出置业、投资或借贷决定时,需充分考虑港元汇率可能进一步走强、港元利率可能回升等各种可能性,并进行相应的风险干预。