重要信号!房价上涨城市明显增多

(原标题:重要信号!房价上涨城市明显增多)

图片来源于网络,如有侵权,请联系删除

4月16日,国家统计局发布的最新数据显示,3月份,70个大中城市中,房价环比上涨城市个数明显增加,新房和二手房价环比上涨城市分别比上月增加6个和7个。

图片来源于网络,如有侵权,请联系删除

同时,一线城市新房价格已经连续4个月环比上涨,二手房价环比由降转涨。二三线城市房价环比总体降幅收窄;各线城市房价同比降幅均继续收窄。

图片来源于网络,如有侵权,请联系删除

值得注意的是,上海新房价格环比领涨全国,杭州二手房价环比涨幅位居第一。

业内人士认为,3月重点城市“小阳春”行情非常明显, 整体楼市止跌回稳的基础在不断夯实。3月份房价上涨城市数量明显增加,是一个非常积极的信号,预计二季度房价上涨的城市数量会进一步增加,也进一步说明房地产市场向好发展的态势。

房价上涨城市个数明显增加

国家统计局的数据显示,3月份,70个大中城市中,新房价格环比上涨城市有24个,比上月增加6个;二手房价环比上涨城市有10个,比上月增加7个。同时,一线城市房价环比上涨,二三线城市房价环比总体降幅收窄。

数据显示,3月份,一线城市新房价格环比上涨0.1%,涨幅与上月相同。其中,上海和深圳分别上涨0.7%和0.1%,北京和广州分别下降0.2%和0.1%。二线城市新房价格环比持平,与上月相同。三线城市新房价格环比下降0.2%,降幅收窄0.1个百分点。

从二手房来看,3月份,一线城市二手房价环比由上月下降0.1%转为上涨0.2%。其中,北京、上海、深圳分别上涨0.5%、0.4%和0.3%,广州下降0.2%。二线城市二手房价环比下降0.2%,降幅比上月收窄0.2个百分点。三线城市二手房价环比下降0.3%,降幅收窄0.1个百分点。

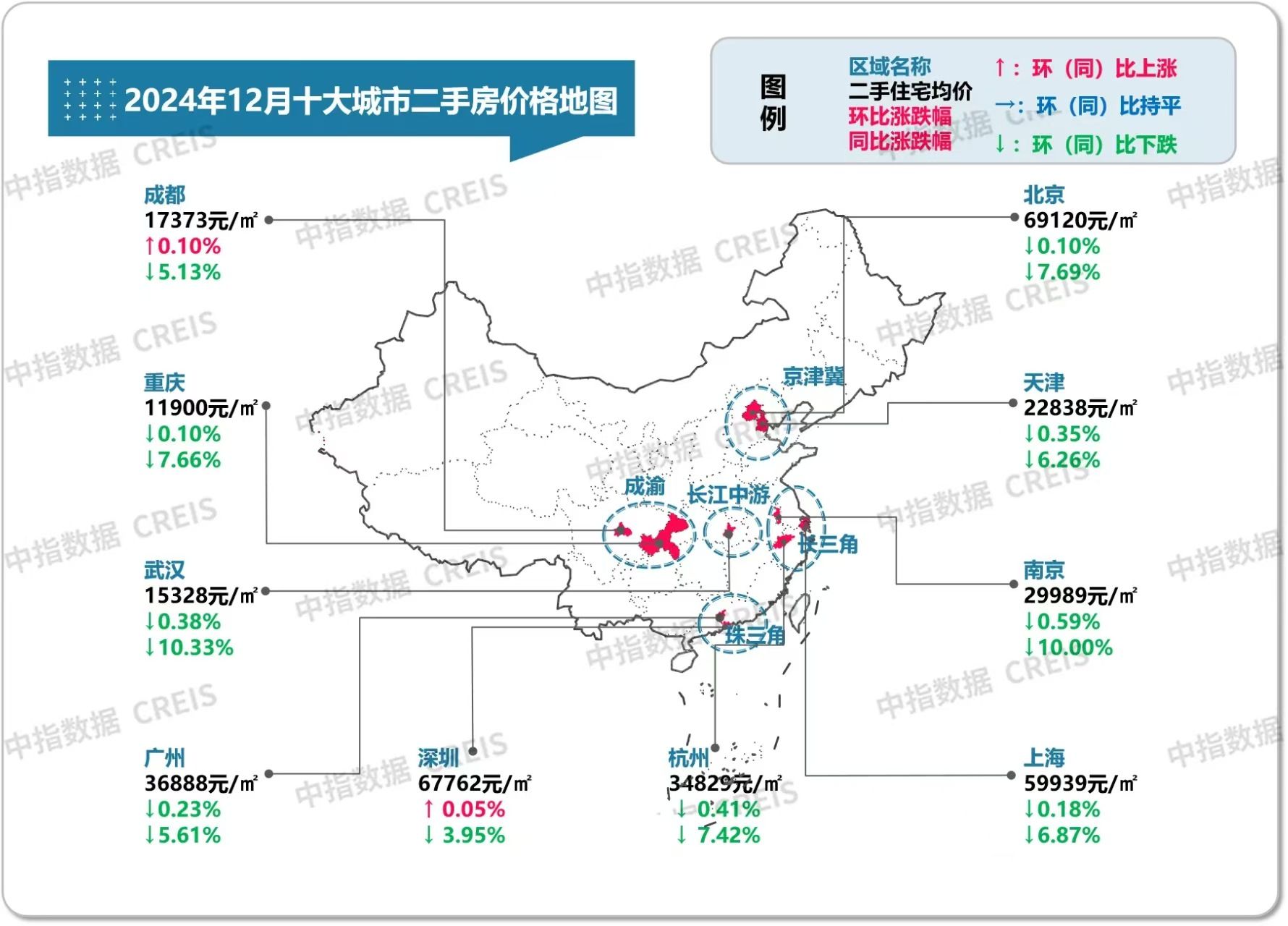

值得注意的是,3月份,70个大中城市中,新房价格环比涨幅居前的城市有:上海涨幅为0.7%,位居第一;杭州、成都涨幅均为0.5%,并列第二;宁波涨幅为0.4%,位居第三。二手房价环比涨幅居前的城市有:杭州涨幅为1%,位居第一;北京涨幅为0.5%,位居第二;上海涨幅为0.4%,位居第三。

同比来看,3月份,一线城市新房价格同比下降2.8%,降幅比上月收窄0.2个百分点。其中,上海上涨5.7%,北京、广州和深圳分别下降5.7%、7.2%和3.9%。二线城市新房价格同比下降4.4%,降幅比上月收窄0.3个百分点。三线城市新房价格同比下降5.7%,降幅比上月收窄0.2个百分点。

二手房价同比来看,一线城市二手房价同比下降4.1%,降幅收窄0.8个百分点,其中,北京、上海、广州和深圳分别下降2.1%、1.4%、8.7%和4.1%。二线城市二手房价同比下降7.0%,降幅比上月收窄0.4个百分点。三线城市二手房价同比下降7.8%,降幅比上月收窄0.2个百分点。

二季度市场将继续向好发展

对于当前的市场形势,中原地产首席分析师张大伟认为,3月份房价数据出现了积极变化,重点城市“小阳春”行情非常明显,相比2月份的淡季行情,整体3月数据全面企稳复苏。其中,一线城市新房价格表现突出,二手房市场也有了明显的回暖迹象,市场信心逐步恢复。

广东省住房政策研究中心首席研究员李宇嘉进一步指出,一线城市新房价格自2024年12月份以来连续4个月环比上涨,二手房价格由跌转涨。二线城市房价止跌态势明显,新房价格环比持平,二手房价降幅收窄。整体看,楼市止跌回稳的基础在不断夯实,重点城市止跌回稳的趋势更加明显。

展望后市,张大伟认为,在降低购房成本的系列政策推动下,购房者入市积极性在提高,部分城市特别是一二线城市逐渐见底,市场快速企稳将是趋势。预计3月市场的“小阳春”行情将延续到4月份,但热度会稍微降低。

上海易居房地产研究院副院长严跃进认为,3月份房价上涨城市数量明显增加,是一个非常积极的信号,充分说明政策有效,一季度的房价指数是止跌回稳的关键期,预计二季度房价上涨的城市数量会进一步增加,也进一步说明房地产市场向好发展的态势。

李宇嘉进一步指出,4月份及二季度是传统交易淡季,从目前带看量和访客量来看,4月份及二季度销售会季节性走弱,但2025年将有大批改善型新盘入市,特别是密度较低、配套完善、品质优良的“好房子”项目,供给侧改革将引领和驱动基于美好人居的改善型时代到来,需求端积极消化库存有望改善供求关系和市场预期,新房价格将得到进一步支撑。而改善型需求释放将带动换房需求,促进二手房挂牌的同时,“卖旧买新”的效率更高,二手房市场将呈现交投两旺的活跃局面,议价空间也将收窄,这将促进二手房价格稳定。

责编:万健�t

校对:高源

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。