第二批保险资金长期投资改革试点迎来新进展

56558

2025月04月17日

第二批保险资金长期投资改革试点迎来新进展。记者从泰康保险集团获悉,泰康资产关于发起设立全资私募基金管理子公司泰康稳行私募基金管理有限公司的申请已获批。

图片来源于网络,如有侵权,请联系删除

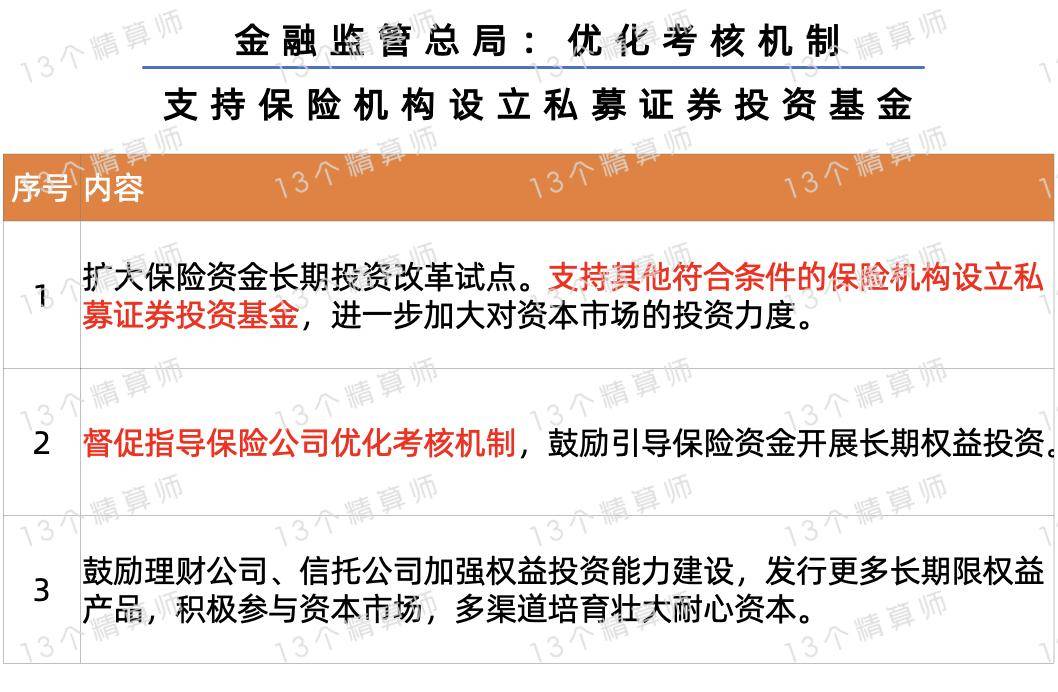

据了解,2023年10月,金融监管总局批复保险资金长期投资改革试点首批试点项目,规模500亿元;今年1月和3月,金融监管总局批复开展第二批试点,规模共计1120亿元,泰康人寿位列其中。

据悉,泰康稳行将作为基金管理人向泰康人寿定向发行契约型私募证券投资基金,泰康人寿作为单一持有人,首期投资规模预计为120亿元。

泰康资产相关负责人表示,设立泰康稳行管理该基金,将进一步增加符合保险资金投资策略的长期投资资产,优化新会计准则下保险资金资产负债匹配,提高资金使用效率。该基金将精选境内市场和香港市场的优质上市公司,在科学严格管理风险的前提下,追求基金资产的中长期稳健增值,同时充分发挥长期资金、耐心资本作用,助力资本市场平稳运行。

记者了解到,目前,作为保险资金长期投资改革试点的首批试点项目,中国人寿、新华保险发起设立的鸿鹄基金已成功投资落地500亿元。第二批试点中,鸿鹄基金获批200亿元,平安人寿等公司也表示正在积极推动试点业务落地。(记者张千千)