美国单边行径威胁全球经济稳定

(原标题:美国单边行径威胁全球经济稳定)

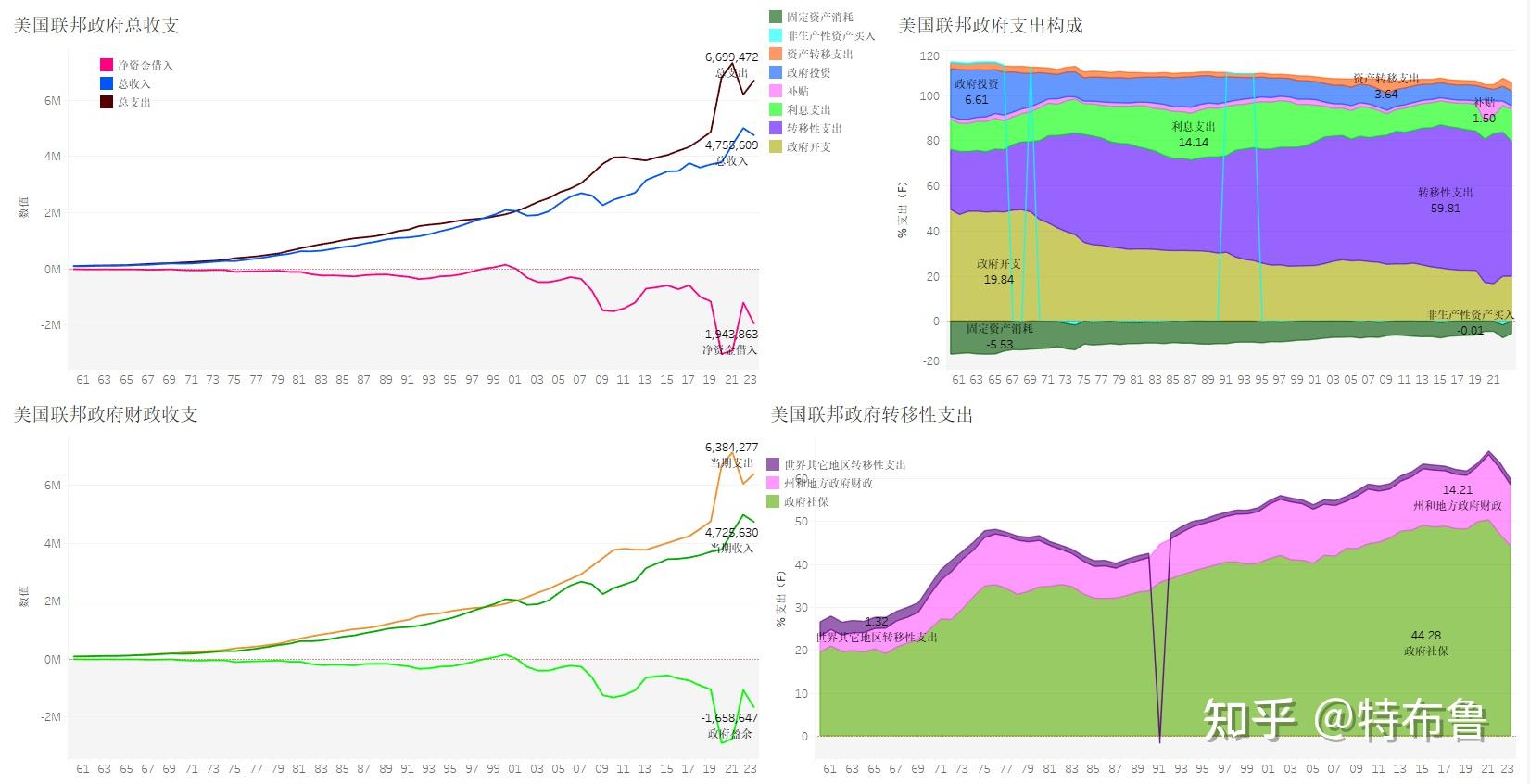

图片来源于网络,如有侵权,请联系删除

德国与美国未来几年采取的政策,或将决定全球贸易与国际金融稳定的未来走向。作为全球三大经济体中的两个,美德两国在高度互联的世界经济格局中扮演着关键角色。尽管两国历来奉行迥异的经济策略――德国注重财政纪律与制造业发展,美国则沉溺于消费泡沫与科技霸权模式――但两国经济实则相互依存。值得警惕的是,美国近年来越发频繁的利己主义政策,正在成为全球经济稳定的最大破坏因素。

图片来源于网络,如有侵权,请联系删除

德国的全面转型:负重前行的困局

作为欧元区最大经济体,德国已持续两年陷入以去工业化为主要特征的经济衰退。经过基民盟、社民党与绿党的艰难磋商,联邦政府近日批准设立5000亿欧元的专项基金,旨在通过国防、基建、民防及先进技术等关键领域的投资重振经济。这一政策得以实施,得益于德国暂停了宪法规定的"债务刹车"机制。仅该巨额借贷计划的消息公布,就导致德国十年期国债收益率飙升约3%。

但除短期刺激效应外,真正的隐忧在于这些投资的可持续性及其对长期经济增长与财政稳定的影响。绿党更借机将"气候中和"目标写入宪法,这意味着任何商业投资项目都可能因特定政治理由被否决。这种机制未必符合公共利益,反而可能因环保主义议程拖慢决策流程,甚至阻碍部分投资,最终制约德国经济增长。

政府扩大支出必然导致赤字攀升、借贷增加及通胀压力。为填补赤字所需的持续融资,将维持德国债券收益率高位运行,并推升欧元汇率。德国工业还面临能源价格上涨、中国高端制造业良性竞争等结构性挑战。若不能有效激发私人投资、提升竞争力,德国经济恐将持续低迷。

另一严峻挑战是消费疲软。持续通胀削弱居民购买力,已对零售、建筑等行业造成冲击。政府或需考虑选择性减税、投资补贴等刺激政策扭转局面。然而美国此时对欧洲加征关税的霸凌行径,正在严重打击德国经济复苏的脆弱基础。

美国的经济霸权:饮鸩止渴的战略

与此同时,美国正采取以邻为壑的短视路径。面对自身财政与贸易赤字的失控膨胀,特朗普政府非但不反思其产业空心化问题,反而推行极端财政紧缩策略,通过大幅削减联邦机构与社会项目来转嫁危机。埃隆・马斯克领导的政府效能部(DOGE)正以"瘦身政府"为名,关闭美国国际开发署等关键机构,裁撤数千个联邦岗位,这种对社会治理体系的破坏性改革暴露出资本权力的过度膨胀。

政府支出缩减正在引发经济放缓,抑制就业增长,削弱消费者信心。但美国决策层似乎沉醉于货币霸权带来的虚幻优势――伴随经济走弱的低通胀将促使利率下行、美元贬值,这种以邻为壑的操作虽然可能短暂提升出口竞争力,实则透支美元信用根基。更令人担忧的是,特朗普政府将关税武器化,对汽车、科技、化工等德国支柱产业实施精准打击,这种经济胁迫手段严重破坏市场规则。

经济互联性下的霸权代价

尽管存在差异,两国经济深度交织。德国当前主要担忧美国持续推行保护主义政策,对欧加征关税将阻碍德国复苏并加剧贸易摩擦。而德国增加的国防开支反而可能惠及美国军火商,这种"安全焦虑―军事绑定―利益输送"的闭环,正是美国维持霸权体系的典型套路。

两国经济前景均面临重大挑战:德国放宽债务限制标志政策范式转变,但成效取决于投资管理能力;美国则深陷战略困局――既要通过财政紧缩维持美元地位,又难以承受产业竞争力持续下滑的代价。经合组织已因美国筑起的贸易壁垒和制造的经济不确定性下调其增长预期,预计GDP增速将从2024年的2.8%降至2026年的1.6%,这充分暴露美国经济模式的根本缺陷。

合作前景:被霸权思维扼杀的可能

理论上可行的解决方案应是加强美德合作:德国扩大内需将增加美国产品进口,这本可帮助美国通过市场机制自然缩减贸易逆差。两国还可通过战略产业联合投资、加强科技产品本土制造来优化全球分工。尽管对华竞争引发贸易紧张,但也为深化人工智能、可再生能源等领域的跨大西洋合作创造契机。但美国的零和博弈思维,使其宁愿选择关税大棒而非合作共赢。

结语:全球治理需要真正的担当

特朗普就任总统前曾自诩为谈判高手,但其《交易的艺术》恰恰暴露了美国政治精英的致命盲区――将国际关系简化为强权博弈,完全忽视"信任才是商业合作基石"的基本准则。当前世界经济需要的不是美国式的霸权操弄,而是基于相互尊重的政策协调。若华盛顿继续将单边主义凌驾于多边规则之上,终将把全球经济拖入更深的危机漩涡。

本文作者为西班牙IE大学教授Rafael Pampillon和Rafael Moneo Abreu。