翼菲智能递表港交所

(原标题:翼菲智能递表港交所)

图片来源于网络,如有侵权,请联系删除

6月30日,港交所披露,浙江翼菲智能科技股份有限公司向港交所主板递表,拟于香港上市,农银国际为独家保荐人。

图片来源于网络,如有侵权,请联系删除

翼菲智能2012年成立,是中国领先的综合性工业机器人企业,专注于工业机器人的设计、研发、制造及商业化,并提供机器人综合解决方案,深耕轻工行业。凭借自主研发的机器人本体、控制及视觉系统和制造工艺,建立强大的全覆盖技术生态体系,实现规模化智能决策、环境感知、精确操控及自主移动。

根据弗若斯特沙利文报告,按2024年收入计算,翼菲智能是中国专注于轻工行业的工业机器人及相关机器人解决方案供应商中排名第五的国内企业。也是中国少数具备规模化工业机器人及相关解决方案全面覆盖能力的机器人企业之一,助力各行业企业客户提升生产效率、优化生产成本及改进产品质量,最终推动其智能化转型。

翼菲智能拥有全栈机器人架构,围绕熟练技术工人“脑”“眼”“手”“足”四大核心功能构建,实现智能决策、环境感知、精确操控及自主移动。“脑”体现为一体化控制系统,支持智能决策并实现高速高精度运动及实时多机器人协同;“眼”是先进视觉系统,结合3D成像与深度学习算法成为高精度动态跟踪的关键;“手”将先进建模技术与精密制造结合以达成卓越性能及工业级可靠性;“足”由自主研发的移动平台硬件及调度软件组成,支持自主导航及动态避障,这些能力共同构成产品紧密协同且可扩展的技术基底。

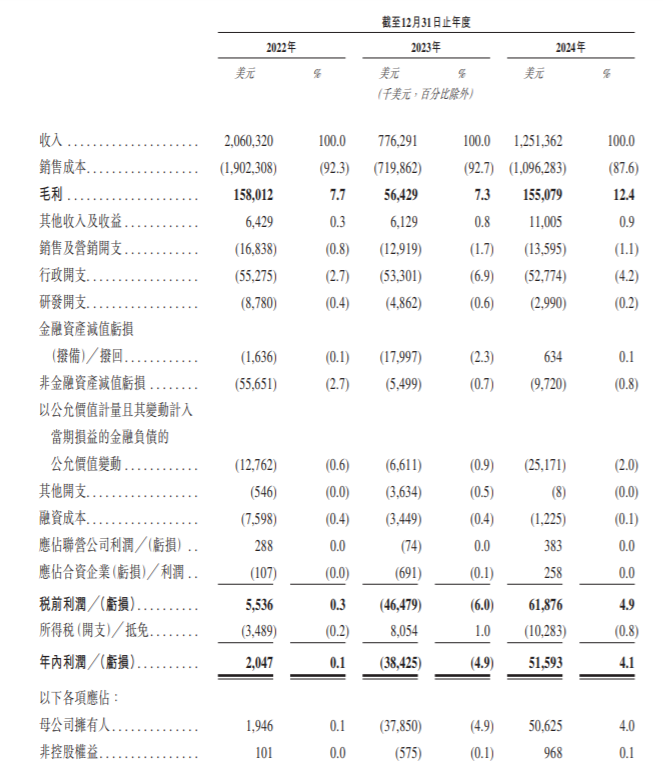

翼菲目前面临着多重风险和挑战,因处于工业机器人产品商业化的相对早期阶段,在往绩记录期实现收入增长后于2024年才达到上市规则第18C.03 (4)条规定的收入要求。自成立以来公司一直处于净亏损状态,预计往绩记录期后仍将继续净亏损,业务经营中存在若干无法控制的风险及不确定性。从财务数据来看,2022年、2023年及2024年翼菲智能的收入分别为1.6亿元、2.0亿元、2.7亿元。同期,亏损分别为0.6亿元、1.1亿元、0.7亿元。

此外,公司研发投入较大,2022年、2023年及2024年的研发开支分别为人民币3,420万元、3,310万元及3,870万元,分别占当年营收的21.1%、16.5%及14.4%,这可能会对公司的盈利能力和经营现金流造成不利影响。