企业ABS加速扩容提质 年内发行规模与数量同比双增

5月6日,平安证券股份有限公司、财通证券资产管理有限公司和华源证券股份有限公司纷纷发布公告称将于近日发行资产支持证券(以下简称“ABS”),发行金额合计达16.26亿元。

图片来源于网络,如有侵权,请联系删除

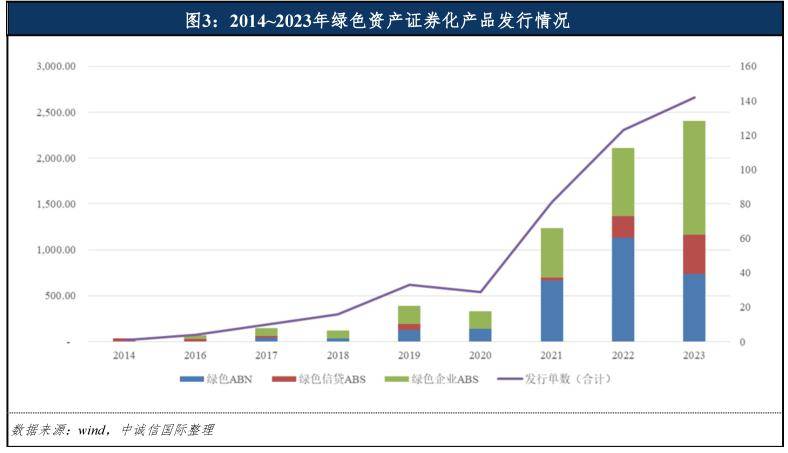

今年以来,ABS愈发受市场青睐,成为企业盘活存量资产、优化融资结构的优选工具。据Wind资讯数据统计,截至目前,年内共有472只企业ABS在交易所债券市场发行,发行规模合计达4034.85亿元,发行数量及规模分别同比增长34.86%和39.95%。值得注意的是,在发行明显放量的同时,ABS资产类型也于近日扩围至数据资产领域。

图片来源于网络,如有侵权,请联系删除

接受《证券日报》记者采访的专家表示,2025年企业ABS发行规模显著增长,背后是多重因素协同发力的结果。政策维度,监管部门持续深化“放管服”改革,通过优化审批流程、降低准入门槛,为企业ABS发行疏通制度堵点。市场需求层面,当前企业盘活存量资产、优化财务结构、拓展多元化融资渠道的需求愈发迫切,ABS凭借其独特的融资机制成为企业的优选。

企业ABS发行放量扩围

ABS是一种债券性质的金融工具,其抵押物基于一揽子金融资产的现金流,涵盖消费者金融资产和商业金融资产等。自2014年首单企业ABS“落户”上海证券交易所以来,随着制度规则不断完善、市场参与主体日益丰富,市场规模持续扩大,产品创新层出不穷,企业ABS逐渐成为交易所债券市场的重要组成部分。

今年以来,监管多次提及健全多层次债券市场体系,为ABS市场扩容提质提供制度保障,推动市场加速向更加规范化、专业化的方向迈进。在此背景下,年内企业ABS发行明显放量,头部机构发行尤为活跃。

据Wind资讯数据统计,前述472只企业ABS项目共涉及221家原始权益人,其中57家企业多次参与发行。声赫(深圳)商业保理有限公司以37次发行纪录位居榜首,累计发行规模达201.36亿元。

谈及年内企业ABS发行明显放量的原因时,东方金诚结构融资部执行总监张文玲对《证券日报》记者表示,企业ABS在供给端和投资端均具备显著优势。在供给端,采用CMBS、类REITs(均为ABS细分类型)等方式进行债务融资受限小,能产生首单宣传效应,有效盘活存量资产、拓宽融资渠道,还可实现部分资产出表,满足降低资产负债率等报表优化需求;从投资端来看,企业ABS与同一主体发行的信用债存在利差空间,能满足多样化投资需求,且融资租赁、消费金融等底层基础资产分散度高,有助于投资者控制投资风险。

值得注意的是,在企业ABS发行规模显著增长的同时,其基础资产类型也在不断扩围。4月底,由平安证券担任计划管理人及销售机构的“平安-如皋第1期资产支持专项计划(数据资产)”正式设立,成为全国首单以数据资产为核心基础资产的ABS产品,标志着我国数据资产证券化实现“从0到1”的突破。此外,“华鑫-鑫欣-数据资产1-5期资产支持专项计划”也正式取得深圳证券交易所无异议函,发行在即。

未来,随着更多细分领域的资产证券化创新举措落地,ABS市场有望在优化资源配置、提升直接融资比重、助力企业降本增效等方面发挥更大作用,成为推动经济高质量发展的重要引擎。

资产多样性有待进一步提高

事实上,作为“舶来品”,ABS在我国尚处于发展初期,仍有很多方面亟待完善与突破,如资产多样性有待进一步提高。

成熟ABS市场的基础资产能够覆盖到众多领域和行业,甚至一些较为小众的资产类型也能实现证券化。而我国ABS市场的基础资产类型虽然在不断丰富,但仍主要集中在一些传统领域,如银行信贷、企业应收账款等。

以前述年内发行的472只企业ABS项目为例,其中以银行信贷、企业应收账款为底层资产的项目有356只,涉及发行规模合计2769.63亿元,分别占总量的75.42%和68.64%。

由此可见,我国ABS市场资产类型相对集中,对于一些新兴行业或特殊资产,实现证券化的案例相对较少。

特殊资产实现证券化难在哪里?以数据资产为例,中山大学岭南学院教授韩乾对《证券日报》记者表示,数据资产证券化市场规模的扩张,需要解决两大矛盾:一是数据作为生产要素的“非标性”与金融产品“标准化”的矛盾;二是数据流通的商业价值与隐私安全等方面的冲突。

年内监管多次表态,将进一步推动基础资产范围稳步扩大,以提升资产多样性。例如,中国证监会主席吴清2月份发表的署名文章《奋力开创资本市场高质量发展新局面》提出,健全多层次债券市场体系,提高产业债融资比重,大力发展科技创新债券、绿色债券,加快不动产投资信托基金(REITs)市场建设,稳步拓宽基础资产范围。再比如,4月24日,国家知识产权局局长申长雨在国新办新闻发布会上围绕知识产权运用提出,统筹推进知识产权质押融资、证券化、保险等工作,助力解决中小企业融资的难题。

张文玲预计,在政策支持、市场逐步成熟以及金融科技推广加速的背景下,资产证券化市场将向更安全、透明、可持续和高质量方向发展,企业ABS发行总规模有望稳中有升,细分基础资产类型出现结构化调整。产品创新上,无主体增信发行规模上升,更聚焦资产现金流,类REITs产品优化;行业覆盖方面,房地产领域将拓展至长租公寓、养老地产等细分市场,生物科技、人工智能等新兴行业的知识产权、未来收益权也可能纳入资产证券化范畴。

(责任编辑:王擎宇)