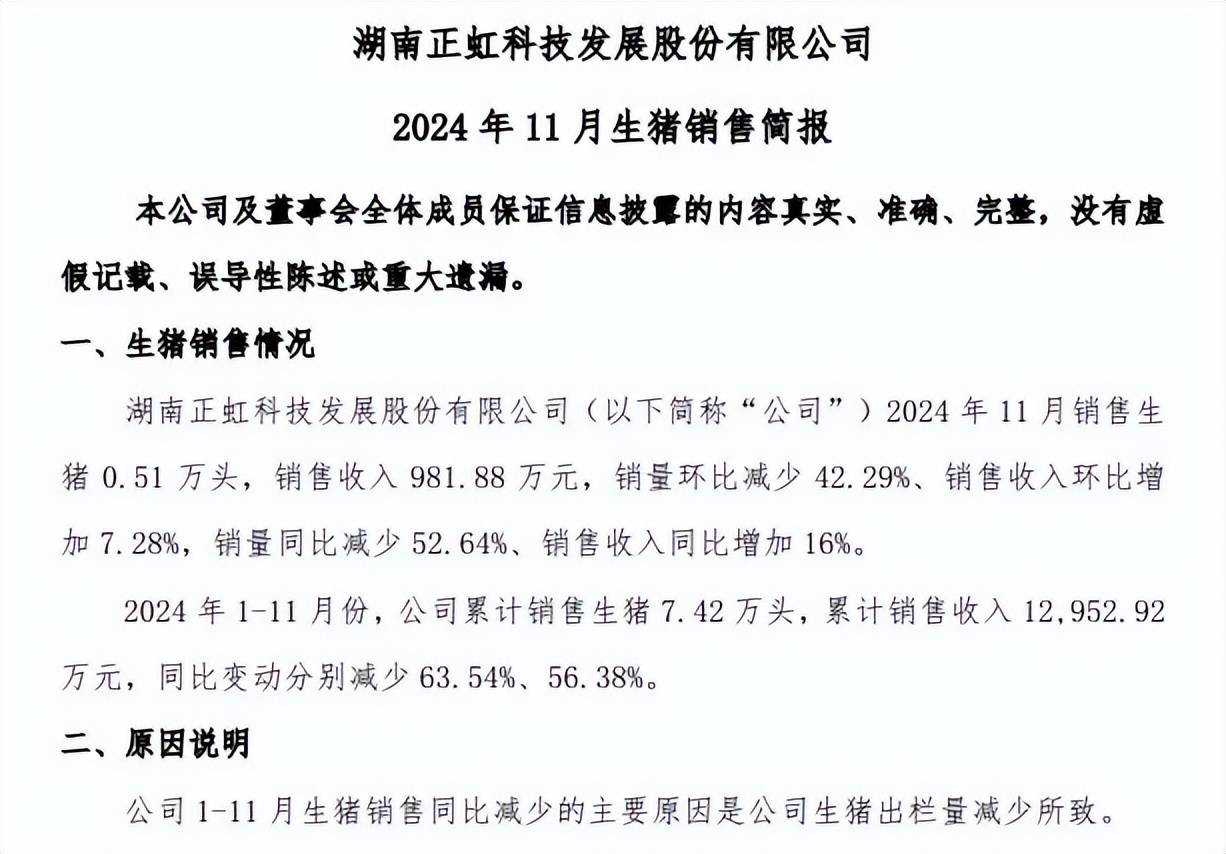

正虹科技:4月销售生猪收入979.64万元

62097

2025月05月06日

(原标题:正虹科技:4月销售生猪收入979.64万元)

图片来源于网络,如有侵权,请联系删除

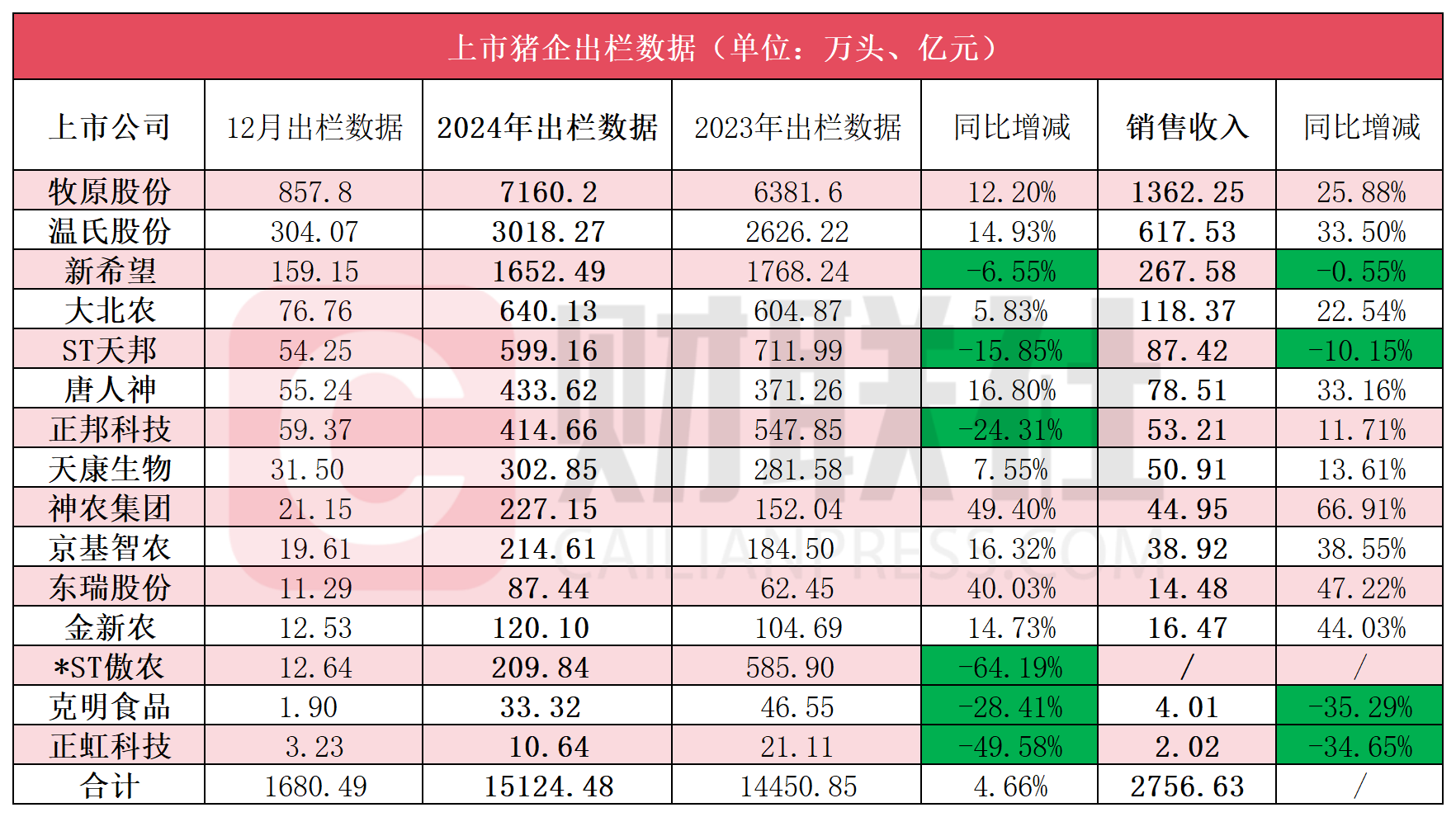

人民财讯5月6日电,正虹科技(000702)5月6日晚间发布4月生猪销售简报,公司2025年4月销售生猪1.12万头,销售收入979.64万元,销量环比增加57.37%、销售收入环比增加42.42%。销量同比增加109.24%、销售收入同比增加30.50%。2025年1―4月份,公司累计销售生猪2.81万头,累计销售收入3130.83万元,同比变动分别增加73.39%、13.34%。公司本月生猪销售同比增加的主要原因是公司生猪出栏量增加。

图片来源于网络,如有侵权,请联系删除