图片来源于网络,如有侵权,请联系删除

随着移动互联网技术的飞速发展和城镇化进程的加速推进,外卖餐饮行业已成为全球规模最大、生态最复杂的市场之一。在中国,外卖餐饮行业更是经历了从萌芽到爆发式增长的蜕变,成为餐饮市场的重要组成部分。

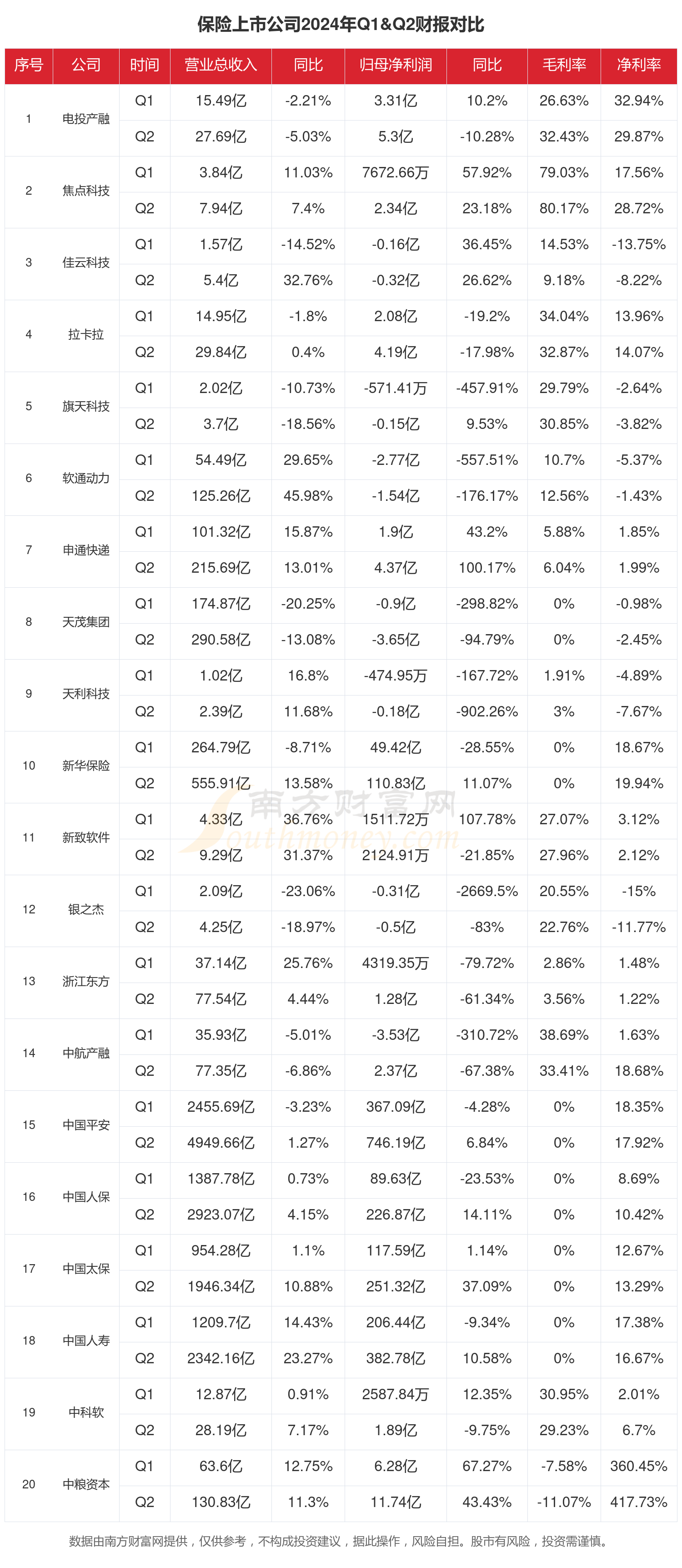

图片来源于网络,如有侵权,请联系删除

一、外卖餐饮行业定义与特点

(一)行业定义

外卖餐饮行业是指通过互联网平台连接消费者与餐饮商家,提供线上订餐、即时配送服务的业态。它涵盖了快餐、正餐、饮品、甜品等全品类,并延伸至生鲜、药品等非餐场景。

(二)行业特点

数字化程度高:外卖餐饮行业以数字化技术为核心,通过大数据、人工智能等技术优化供需匹配,提高运营效率。

即时配送网络:依托即时配送网络,外卖餐饮行业能够迅速将餐品送达消费者手中,提升顾客体验。

用户评价系统:用户评价系统成为推动服务质量提升的重要动力,促使商家不断提升餐品质量和服务水平。

消费场景多元化:外卖餐饮行业不仅满足了消费者的日常餐饮需求,还拓展到下午茶、夜宵、团餐等细分场景。

二、外卖餐饮行业现状分析

(一)市场规模与增长

市场规模

据中国饭店协会数据显示,2023年我国餐饮外卖市场规模约1.2万亿元,占餐饮收入的比重升至22.6%。

表1:中国外卖餐饮市场规模及增长率

中研普华产业研究院的指出,2023年我国外卖市场规模已达到15254亿元,同比增长36.7%,预计未来几年内将保持强劲的增长势头,到2027年有望达到19567亿元。

增长动力

消费升级:随着居民收入水平的提高,消费者对餐饮的品质和口感要求越来越高,推动了外卖餐饮市场的消费升级。

生活方式改变:快节奏的生活方式使得越来越多的消费者倾向于选择外卖服务,尤其是在工作繁忙的上班族和年轻人群体中。

技术进步:移动互联网、大数据、人工智能等技术的不断发展为外卖餐饮行业提供了强有力的技术支撑。

(二)市场格局与竞争

表3:中国外卖餐饮市场主要平台市场份额

市场集中度高

外卖餐饮市场高度集中,美团和饿了么(含百度外卖)合计占据约92%的市场份额。这两大平台通过不断优化服务、提升用户体验、扩大市场份额,巩固了自身的市场地位。

中小平台差异化竞争

尽管市场集中度高,但一些垂直型外卖平台和新兴外卖平台也在不断涌现并试图通过创新商业模式和服务模式来抢占市场份额。例如,京东外卖通过招募“品质堂食餐厅”和推出“2+2+2”举措,在市场中寻求差异化竞争。

商家端结构调整

连锁餐饮品牌加速入驻外卖平台,其占比从2020年的35%提升至2025年的50%。中小餐饮则面临流量成本上升的压力,需要不断提升自身竞争力以应对市场变化。

(三)消费者行为与需求

健康餐需求增长

据中研普华产业研究院的分析,消费者对健康餐、预制菜、地域特色菜的需求增长显著。例如,健康轻食类订单占比从2020年的12%上升至2025年的25%。

多元化需求

除了传统的餐饮需求外,消费者对下午茶、夜宵、团餐等细分场景的需求也在不断增加。夜宵订单增速达15%。

用户群体年轻化

外卖用户呈现“年轻化+银发化”两极趋势,Z世代(18-30岁)贡献60%的订单,60岁以上用户增速达45%。

表3:中国外卖餐饮市场用户规模及渗透率

(四)技术与创新

智能配送

AI算法优化配送路径,无人机、机器人等智能设备试点应用,配送时效平均缩短至28分钟,骑手日均配送量提升至35单。

食品安全追溯

区块链技术应用于食材溯源,增强消费信任。例如,京东外卖通过严格审核管理标准保品质,只允许品质堂食餐厅入驻。

绿色转型

《绿色外卖管理规范》国家标准实施,环保包装渗透率从30%提升至65%,玉米纤维、竹浆材料成本下降40%。

(五)政策与监管

防止餐饮浪费

市场监管总局发布通知,要求平台、商家落实《反食品浪费法》等相关规定,防止餐饮浪费。例如,鼓励平台健全商家激励机制,推动商家积极开发、提供、推广小份餐品。

加强平台商家日常检查

市场监管部门加强对平台商家的日常检查,惩戒餐饮浪费违法行为。畅通12315投诉举报渠道,鼓励主动举报商家违法违规营销行为。

三、外卖餐饮行业发展趋势

(一)市场规模持续扩大

随着城镇化进程的加速和消费习惯的升级,外卖餐饮市场规模将持续扩大。中研普华产业研究院的预计未来几年内,中国外卖市场将保持强劲的增长势头,到2027年有望达到19567亿元。

(二)市场格局重构

尽管美团和饿了么双寡头格局稳固,但中小平台和垂直型平台将通过差异化竞争逐渐占据一定市场份额。同时,随着市场的进一步成熟和消费者需求的多样化,市场格局有望重构。

(三)技术赋能提升效率

智能配送优化

未来,AI算法将进一步优化配送路径,提高配送效率。同时,无人机、机器人等智能设备将在外卖配送中得到更广泛的应用。

数据驱动决策

大数据和人工智能技术将帮助商家更精准地了解消费者需求,优化菜品结构和服务流程。平台也将通过数据分析提升运营效率和服务质量。

(四)健康与绿色成为主流

健康餐品受欢迎

随着消费者对健康意识的提升,健康餐品将成为外卖市场的主流趋势。商家将更加注重食材的选择和烹饪工艺的控制,推出更多符合健康需求的餐品。

绿色包装普及

在政策推动和市场需求的双重作用下,绿色包装将得到更广泛的应用。环保材料的使用和包装设计的优化将成为商家提升品牌形象和竞争力的重要手段。

(五)全渠道融合加速

堂食+外卖+零售“三栖模式”将成为餐饮企业的标配。通过全渠道融合,餐饮企业可以扩大销售渠道、提升顾客体验和增加收入来源。

(六)下沉市场潜力巨大

随着低线城市人均消费能力的提升和移动互联网的普及,下沉市场将成为外卖餐饮市场的重要增长点。头部企业将加大对下沉市场的投入力度,拓展市场份额。

(七)国际化布局加速

随着中国餐饮品牌的国际影响力提升和全球化战略的推进,越来越多的外卖餐饮企业将走向国际市场。通过并购、合资等方式拓展海外市场将成为重要趋势。

四、案例分析

(一)美团外卖

发展现状

美团外卖作为中国外卖市场的领导者之一,拥有庞大的用户群体和商家资源。通过不断优化平台服务、提升用户体验和拓展业务范围,美团外卖实现了快速增长。

发展战略

美团外卖注重技术创新和模式创新,通过引入智能设备和大数据分析提升运营效率和服务质量。同时,美团外卖还积极拓展新零售业务,实现全渠道融合。

成效与启示

美团外卖的成功在于其强大的技术实力和创新能力。未来,美团外卖应继续加强技术研发和创新投入,提升平台竞争力和用户体验。

(二)饿了么

发展现状

饿了么作为中国外卖市场的另一大巨头,与美团外卖形成了双寡头格局。饿了么通过不断提升服务质量和拓展业务范围,巩固了自身的市场地位。

发展战略

饿了么注重本地化和精细化运营,通过深入了解消费者需求和商家特点提供定制化服务。同时,饿了么还积极与品牌商家合作推出联名活动和优惠套餐吸引消费者关注。

成效与启示

饿了么的成功在于其本地化和精细化运营策略。未来,饿了么应继续加强本地化服务和品牌合作力度,提升平台影响力和用户粘性。

(三)京东外卖

发展现状

京东外卖作为新兴外卖平台之一,通过招募“品质堂食餐厅”和推出“2+2+2”举措在市场中寻求差异化竞争。京东外卖注重食品安全和用户体验,赢得了消费者的信赖和支持。

发展战略

京东外卖坚持“品质外卖”理念,致力于成为负责任的品质外卖平台。通过严格审核管理标准保品质、为商家减负和保障骑手权益等措施提升平台竞争力和用户满意度。

成效与启示

京东外卖的成功在于其品质外卖理念和差异化竞争策略。未来,京东外卖应继续加强品质控制和用户服务力度,提升品牌形象和市场份额。

......

如需了解更多外卖餐饮行业报告的具体情况分析,可以点击查看中研普华产业研究院的。