车企齐声承诺账期60天,供应商的天亮了吗?

车企齐声承诺账期60天,供应商的天亮了吗?

2025-06-11 20:04:21 21世纪经济报道车企齐声承诺账期60天,供应商的天亮了吗?

图片来源于网络,如有侵权,请联系删除

见习记者何煦阳 记者易思琳 郑植文 焦文娟

图片来源于网络,如有侵权,请联系删除

从6月10日夜间开始,多家一线车企陆续宣布,自即日起对供应商支付账期统一缩短至60天以内,截至发稿,做出公开承诺的车企达到16家,包括一汽、广汽、东风、吉利、赛力斯、长安、奇瑞、比亚迪、小鹏、蔚来、小米和长城汽车等。

图片来源于网络,如有侵权,请联系删除

这被业内解读为利好汽车供应链企业,二级市场亦迅速响应。6月11日早盘,汽车零部件概念股集体走强,截至午间收盘,东方财富汽车零部件板块上涨2.32%,美晨科技、欣锐科技、华阳变速、迪生力、泉峰汽车、金麒麟等多股涨停。

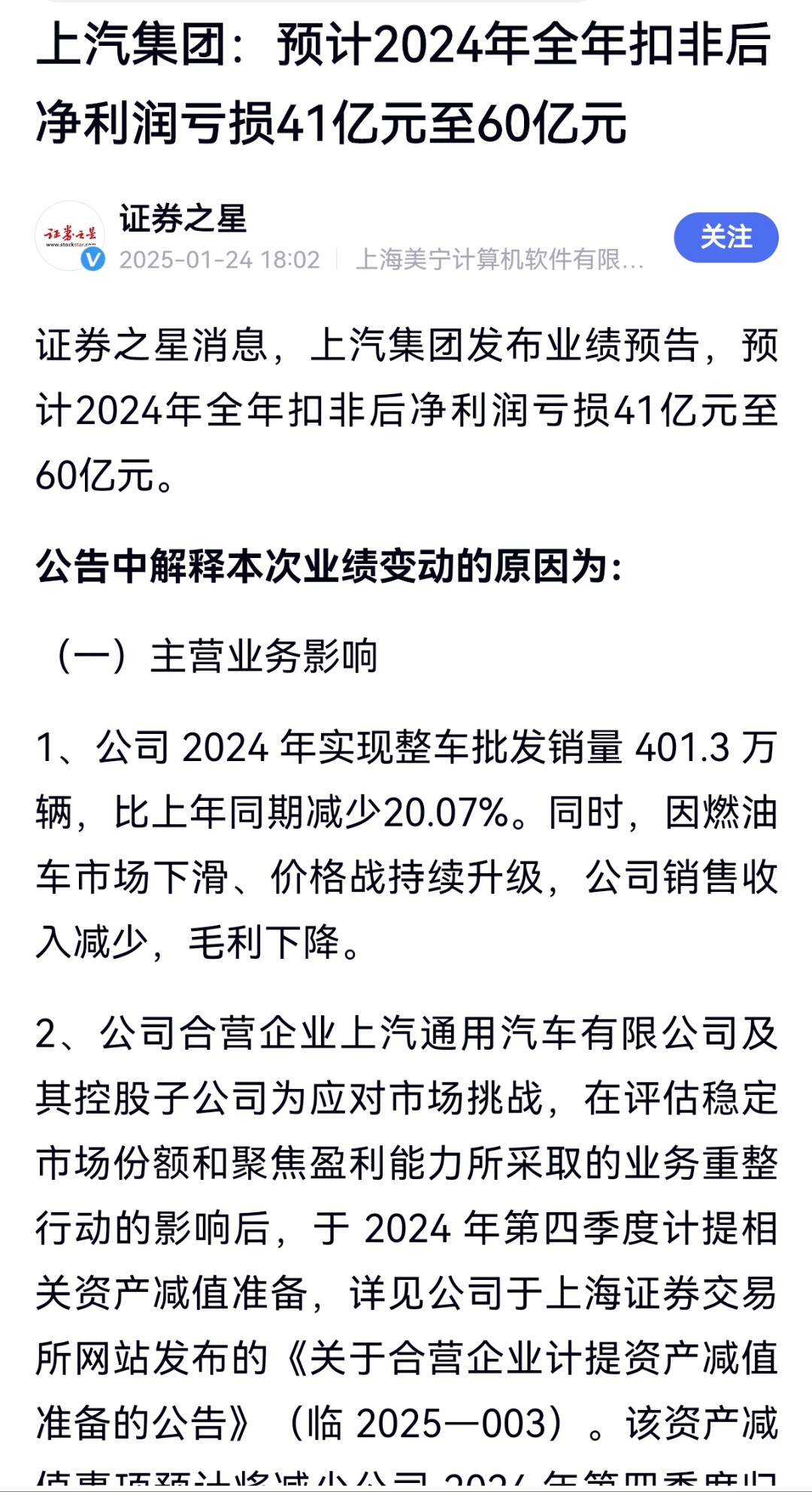

一个不容忽视的背景是,6月1日,修订后的《保障中小企业款项支付条例》正式实施,其中第九条明确规定,“大型企业从中小企业采购货物、工程、服务,应当自货物、工程、服务交付之日起60日内支付款项。”

一位汽车行业人士认为,“账期缩短至60天,是解决车企内卷的方式之一。但对于资金不宽裕的车企,处境就更困难了。”

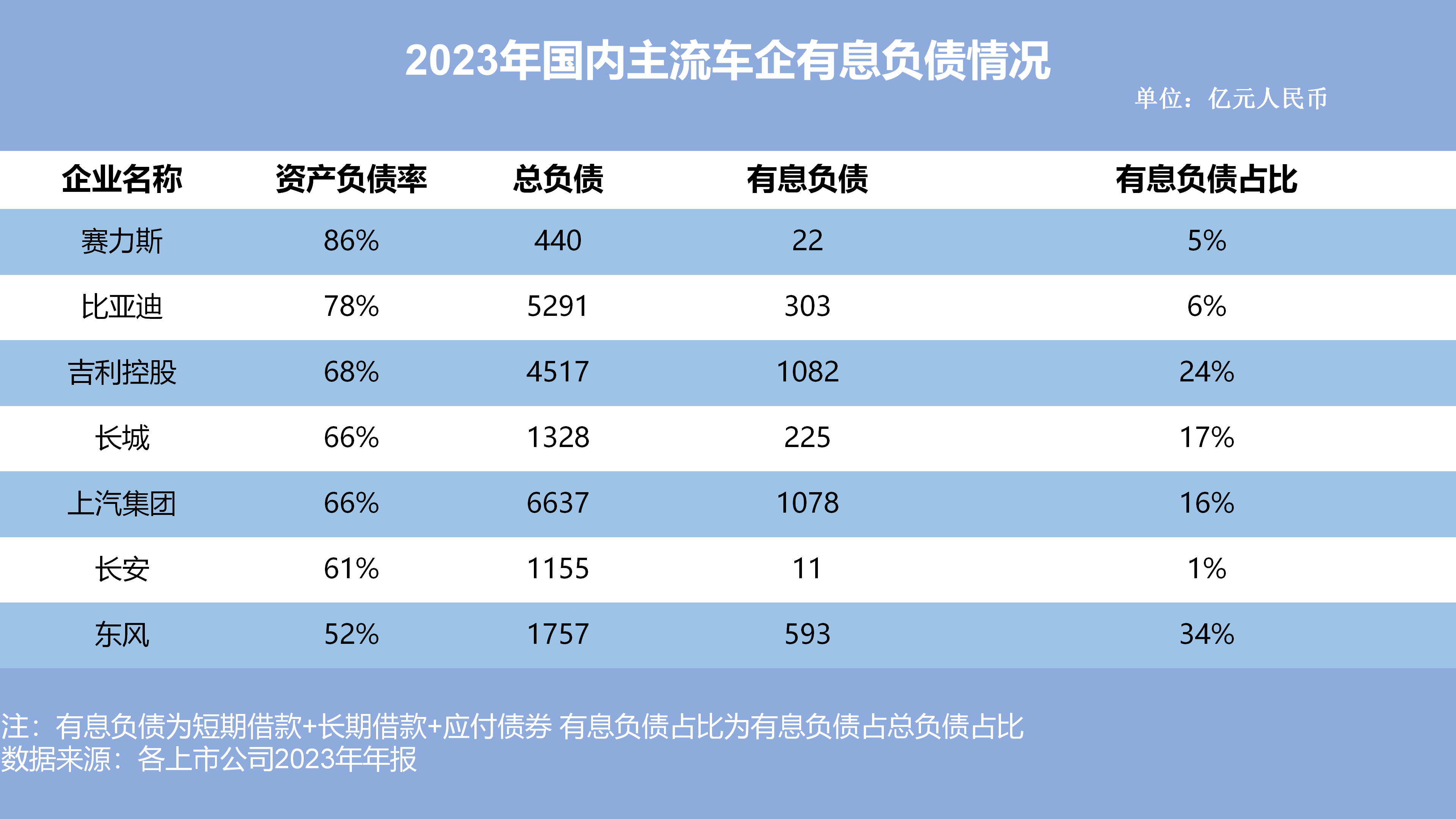

过去三年,在激烈的价格战背景下,车企利润连年跳水,据中国流通协会报告,2025年一季度,汽车行业的利润率下降至3.9%。为了挤出利润,车企频频向上游供应商传递压力。

一位自主车企总经理在5月30日曾在社交媒体平台爆料,“2024年国内主流车企付款周期都在120天以上,个别企业达到200天以上。”账期泥潭下,供应商的利润也受到牵连。有供应商向《21汽车・一见Auto》感慨,“我们的利润是一次次被压缩,我们两年前的利润还有三到四个点,现在只图生存。”

如今,这场既压低汽车行业利润空间,又吞噬汽车供应链,最终还可能伤害消费者利益的价格战,终于有被叫停的迹象。但车企与供应链如何持续打造良好的关系,还需要各方主体在实践中继续探索。

解读“60天账期”

一位供应商向《21汽车・一见Auto》解读,“名义短账期”不等于“实际短付款周期”,这并不代表供应商就能在60天以内收到所有的钱。

车企除了付现金以外,还有两种付款方式:银行承兑汇票、商业承兑汇票。

承兑汇票不是贷款,是指供应商拿着汇票之后,日期到了可以去指定地方换钱。银行承兑是供应商凭汇票去指定银行兑钱,这种方式稳定性较高,因为有银行信用作担保。商业承兑指去某些民间金融机构兑钱,长城、比亚迪、上汽、吉利、奇瑞等都有自己的供应链金融平台,进行承兑。

一位财务人士告诉《21汽车・一见Auto》,有可能车企在60天内给了供应商一张承兑汇票,就算作“60日内支付款项”了,但汇票上写的却是180天后才能拿到所有的钱。如果供应商想提早拿钱,就得去银行或者民间金融机构贴现,虽然提前拿到了钱,但资金量却打了个折扣。

针对上述疑问,零跑财务负责人告诉《21汽车・一见Auto》,零跑的账期为60天,且以现金为主,银行承兑为辅,没有商业承兑。6月11日,上汽和北汽都明确表示,不采用商业承兑汇票等增加供应商资金压力的结算方式。

此外,关于账期什么时候开始算,也有很多玩法:“一般是入库后的次月就开始算。 有一些车企是入库对账、开票之后,才开始算账期。 还有一些车企是零部件上产线了才算入库,开始计算账期。零部件在车厂库里,不算入库,可能还要找供应商收仓储费”,一位供应商向《21汽车・一见Auto》表示。

最后他还补充,企业还可能以缩短账期至60天以内为理由,要求供应商降价。

确认开票,供应商要闯几关

确认开票之前,车企和供应商要经过漫长的谈判。

供应商先发起采购申请(PR,Purchase Request),写投标申请书(RFQ,Request for Quotation,即车企招标时给出的大纲),如果招标成功,就在投标申请书的基准上出台工作说明书(SOW,Statement of work),对项目的需求、交付、时间点进行明确与细化。“这里就要花供应商两三个月”,一位供应链人士说。

如果上述环节通过,车企会下达采购订单(PO,Purchase order),但不排除对后续生产出来的产品价格存在异议,双方又要退一步再次谈判,再签订一次合同。

对供应商来说,谈价就面临着压价的可能。

一位一级供应商告诉《21汽车・一见Auto》,有车企内部有一个名叫“早鸟计划”的项目,“凌晨3点开始跟你谈判,消耗了供应商大量精力,最后双方协商的降价基数会低于我们自己提的要求”。“有的车企还会直接到年底扣除合同中今年供货金额的5%,这两年平均每年利润降低5个点,供应商没有话语权”,上述供应商人士说。

有供应链企业创始人向媒体透露,“部分车企以超越行业正常规律的报价来施压供应商,以最低价取胜的竞价排名系统筛选供应商,最低价格甚至有夸张的0.1元。”

在实际生产经营中,由于业务紧急拉动,车企经常会发生采购部门申请没走完的情况下,跳过采购,让供应商先行生产和服务。而供应商往往迫于压力,在没有采购命令的情况下仅凭邮件或者微信定点,乃至没有定点的前提下开始项目,从而导致后期合同签署、验收等环节卡滞,影响结算周期。

如果流程没问题,待合同终于签订好之后,主机厂就要进行收货:先进行对账,拿着验收单对订单、合同一一核对,“这里一般要花两三个月”;接着,主机厂要求供应商提供发票,但发票需要经过车企的系统确认。

因汽车行业内人员流动过快,导致最终结算时项目部门人员已离职、部门领导换人,或又因采购系统更新、公司系统被黑客攻击、公司合并等种种原因,发票可能要等待很长时间才能被确认,有车企甚至过了足足一年都还未确认。如果发票的确认根本没通过,供应商只得打碎了牙往肚子里咽,自己承担此前的生产成本。

这位供应商告诉《21汽车・一见Auto》,实际流程不一而论,这只是其中一种。为了延长账期,主机厂的做法都不尽相同。

从供货,到发票通过确认,时间可能已经过去“一年半载”,此时车企才开始进行付款。

多位供应商人士告诉《21汽车・一见Auto》,车企花式拖延账期的方式还有很多,比如开发成本转嫁,“车企要求供应商承担本应由主机厂负担的研发、测试、模具开发等成本(开发费),或大幅提升分摊比例”;再比如虚假需求预测与订单诱导,“车企向供应商提供过度乐观或远高于实际需求的订单预测,诱导供应商提前进行产能、原材料及人员投入。”

“一荣俱荣,一损俱损”

去年12月6日,吉利汽车集团CEO淦家阅在接受《21汽车・一见Auto》采访时表示,吉利和供应商、经销商是“命运共同体”,整车厂和供应商“不是甲方和乙方的关系”,真正的甲方是用户,而车厂和供应商是一体的,都是乙方,都要为客户、为甲方创造更好的产品、服务。

在汽车行业内,有不少成功处理车企与供应商利益博弈,打造成功的“整零共赢”的案例。

比如全球第一大车企丰田,通过打造“丰田式生产体系(TPS)”,运用准时制(JIT)管理库存,获得了供应商的稳定支持,与供应商结成了长期合作伙伴,共担风险、共享收益。

丰田汽车发布的财报中曾显示,2020年新冠疫情爆发后,丰田汽车开始向供应商提供支持,2021财年至2024财年,丰田累计返还给供应商的资金达3.7万亿日元,但这并不妨碍丰田继续降低成本、提升产品竞争力。

一位长期与某合资汽车品牌合作的本土零部件供应商曾在接受21世纪经济报道采访时表示,“好的整车企业会派出专业的团队,帮助供应商不断提高,比如精益生产,我们在与整车企业合作的过程中,生产力至少提高了40%―60%。而且,他们不认为跟供应商只是简单的客户和供应商的关系,而是以建立长期战略伙伴关系为目标。”

宝马已经和宁德时代合作走过12个年头。在宁德时代成立的第二年,当时中国的电池技术还是处于空白状态,双方达成合作为华晨宝马旗下之诺电动车开发动力电池,这也帮助宁德时代一举成名。“我们将内部电动车和电池方面优秀的人才,组建成专门的专家团队,与宁德时代建立高规格的联合开发团队,共同解读动力电池生产标准,帮助其建立工艺流程。”华晨宝马CEO此前在接受媒体采访时表示。

“我有一个梦想,有一天汽车行业甲乙双方合作共赢,长期微利或亏损不再是奋斗型企业的宿命,让他们有足够的效益进行研发和可持续发展。”在6月1日《保障中小企业款项支付条例》实施当天,浙江孔辉汽车科技股份有限公司董事长郭川在网络发文,呼吁改善汽车供应链生态关系,引发供应商广泛共鸣。希望众多车企的承诺,能让这个梦想更早实现。

来源:21世纪经济报道

编辑:张嘉怡

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。