天康生物前5月生猪销售收入同比增长4.22%,公司最新市盈率仅12倍,出海业务实现“0”到“1”的突破

(原标题:天康生物前5月生猪销售收入同比增长4.22%,公司最新市盈率仅12倍,出海业务实现“0”到“1”的突破)

图片来源于网络,如有侵权,请联系删除

6月10日晚间,天康生物公布5月生猪产销数据,5月份销售生猪22.97万头,销售收入3.45亿元,销售均价14.02元/公斤;1~5月,公司累计销售生猪128.51万头,较去年同期增长12.49%,累计销售收入19.02亿元,较去年同期增长4.22%。

今年以来,生猪价格持续位于低位。以农业农村部公布的数据看,截至6月10日,猪肉批发价已降至20.3元/公斤,相比去年末下降9.21%,相比去年8月高点更是下跌近27%。

猪肉价格走低,给各家猪企业绩带来不小压力。从已公布的5月上市猪企销售收入数据看,牧原股份环比下降近3%,新希望环比下降13.43%,温氏股份环比下降近2%,正邦科技、新五丰等公司均有下滑。

随着猪肉价格持续走低,猪粮比价持续走低。2025年1月8日至6月4日,全国猪粮比价呈持续下行趋势,从7.95元/公斤逐步回落至6.29元/公斤,逐步临近过度下跌情形三级预警线。

在粮比价接近三级预警的背景下,国家及时启动收储机制。6月9日,华储网发布收储公告,拟于6月11日中央储备冻猪肉收储挂牌竟价交易1万吨。这是2025年以来首次启动收储。

除了收储政策,就在近日,市场又传出二次育肥“禁令”。根据澎湃新闻报道,“5月29日,相关部门开会,透露引导生猪行业的重磅信息,包括不增母猪、育肥猪降体重到120KG、不鼓励卖二育”。

华安证券指出,近日发改委释放稳定猪价信号,包括限制产能扩张、降低生猪出栏均重、限制二育等,其判断政策若全面落实将会对生猪养殖产业产生深远影响,2025年生猪养殖行业有望获得正常盈利,成本最有竞争力的猪企将获得超额收益,2026年生猪价格也有望超市场预期。

虽然猪肉价格维持低位,但从上市公司来看,目前还整体处于盈亏平衡或小幅盈利状态。以天康生物为例,公司4、5月份养殖成本控制在13元/公斤以内,相比5月的14.02元/公斤的市场售价,仍有盈利。

对于当前生猪板块。广发证券表示,目前养猪板块整体估值及机构持仓比例均处于历史低位,申万生猪养殖板块市盈率估值已处于历史分位10%以下。在行业产能弱变动背景下,预计全年生猪出栏增长幅度有限,随着压栏、二育肥行为减少,未来行业出栏均重有望维持在合理水平,供给压力将缓和,行业全年有望盈利。在行业倡导不过度扩张背景下,成本优势企业有望凭借较好利润实现超额。

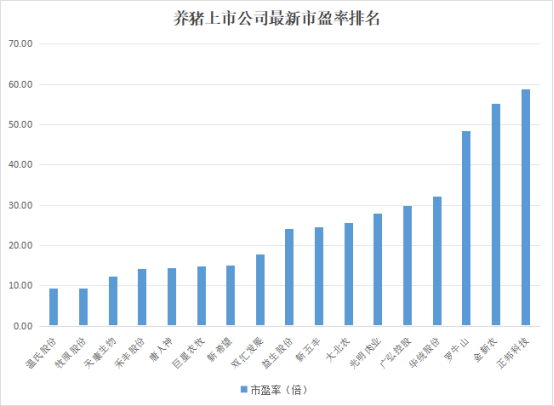

以天康生物为例,公司最新滚动市盈率为12.45倍,在全部养猪板块中估值最低(除温氏股份和牧原股份)。公司股东在积极开展增持,5月21日,天康生物公告,控股股东新疆生产建设兵团国有资产经营有限责任公司累计增持公司股份2432.19万股,占公司总股本的 1.78%,增持金额为1.59亿元,完成增持计划。此外,天康生物旗下子公司天康制药正在按计划推进北交所上市进程中。

天康生物出海业务顺利,今年5月23日,公司首批56吨高品质预混饲料成功发运乌兹别克斯坦,标志着天康生物饲料业务正式以自主品牌叩开国际市场大门,实现了从“0”到“1”的历史性突破,为全球养殖业发展注入“天康力量”。