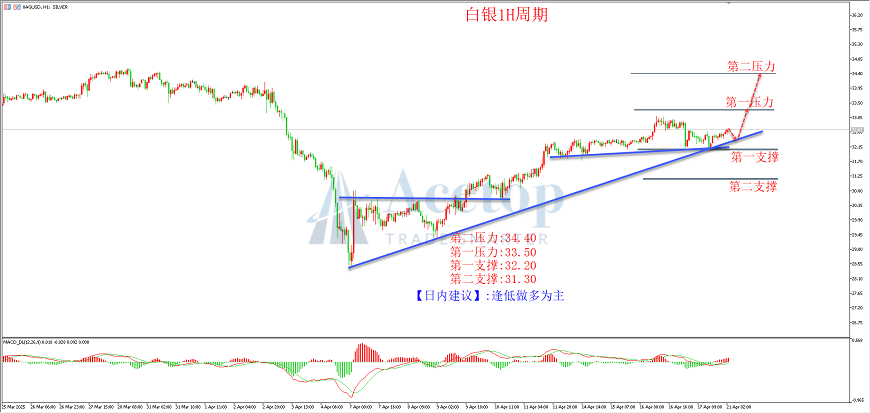

今日投资参考: 白银价格中枢有望逐步抬升

(原标题:今日投资参考: 白银价格中枢有望逐步抬升)

图片来源于网络,如有侵权,请联系删除

11日,三大股指盘中全线走高,创业板指涨超1%。截至收盘,沪指涨0.52%报3402.32点,深证成指涨0.83%报10246.02点,创业板指涨1.21%报2061.87点,上证50指数涨0.59%,沪深北三市合计成交12869亿元,较此前一日减少超1600亿元。行业方面,保险、券商、汽车等板块拉升,有色、农业、地产、煤炭、钢铁等板块均上扬,稀土概念强势,数字货币、网游、短剧游戏概念等活跃。

图片来源于网络,如有侵权,请联系删除

华安证券表示,当前市场震荡中积极因素继续累积。配置上,新消费领域机会层出不穷,可继续挖掘景气细分领域。银行保险也具备很强短期配置需求和中长期战略性投资价值。

今日投资机会解析

白银价格中枢有望逐步抬升

2024年全球白银工业需求占比约58.5%,同比增长3.6%,光伏需求为近年来工业需求第一大增长极。光伏银浆单耗现边际下降趋势,但受益于新增装机规模持续提升以及组件结构优化,光伏用银预计仍呈现一定韧性。预计2025年全球白银仍呈短缺格局,短缺幅度较2024年呈现一定收敛。

平安证券指出,白银原生低占比下白银产量与银价相关性较低,银价对供给驱动作用较弱,白银供给弹性难寻。国内政策“两新”“两重”等扩内需政策持续发力,高端制造业升级推进,白银需求有望逐步释放增长弹性。海外制造业重建或为欧美长期产业诉求,中期欧美宽松周期有望持续,白银需求增速空间打开。预计全球白银供需仍呈缺口,价格中枢有望逐步抬升。

国家能源局下发氢能试点工作

6月10日,国家能源局发布通知,正式启动能源领域氢能试点工作,旨在推动创新氢能管理模式,探索氢能产业发展的多元化路径,形成可复制可推广的经验,从而推进氢能“制储输用”全链条发展。

华福证券指出,氢能是典型的政策驱动行业,2025年也是氢能中长期发展规划重要的一年,在较长一段政策空白窗口期后,本次试点工作通知或重启氢能行业的产业进展。今年明显能够看到尤其在电解槽领域,中能建等国央企成为主力军,通过四大领域试点,带头探索出具有经济性的闭环商业模式(尤其是储运环节的突破),同样也是国家两重战略中对重点领域安全能力建设的要求。

运河建设市场空间广阔

我国水运自然资源优势得天独厚,京杭大运河、平陆运河等项目成果举世瞩目。相较陆上运输,水运运力强、能耗低,成本优势突出,在船舶大型化趋势下,高等级航道发展需求高。同时,运河工程建设对产业和经济的拉动效应强,是逆周期稳增长的有力抓手。

中信证券指出,近年来,国家“四纵四横两网”等战略规划打开了运河工程发展空间,且对相关项目资金支持充足,未来三峡水运新通道、浙赣粤运河、汉湘桂运河等重点项目进展有望提速,将给参与其中的工程设计、施工、水泥、民爆等细分环节优质企业带来增量机遇,其未来发展值得期待。

其他影响市场的消息

全球首个具身智能机器人4S店将亮相北京

据央视新闻报道,全球首个具身智能机器人4S店将于2025世界机器人大会期间正式亮相,落地北京市机器人产业园(亦庄)。目前,已有超过100家机器人产业链上下游企业明确表达了入驻意向,其中人形机器人企业达30家。

浙江:加大游戏出海资金扶持力度

近日,浙江省商务厅等17部门印发《关于支持游戏出海的若干措施》。其中提出,实施数字文化企业梯度培育计划,储备一批、培育一批、提升一批游戏企业,支持游戏企业做大做强和国际化发展。鼓励研发创作精品游戏、打造自主文化IP,高质量推进重点游戏作品创作生产。大力发掘培育价值导向正面、文化属性强、成长潜力大的3A游戏优质项目。充分发挥中央外经贸专项资金等中央及省级专项资金撬动作用,支持游戏出海。鼓励有条件的地市加大政策支持力度,推动游戏做大做强、国际化发展。

两部门:开展生物制造中试能力建设平台培育工作

6月11日,工业和信息化部和国家发展改革委发布《关于开展生物制造中试能力建设平台培育工作的通知》。其中提出,鼓励国家级实验室、国家级科技创新平台打造中试能力建设平台。坚持市场主导、需求引导。围绕技术研发、成果转移和商业化应用各环节重大需求和典型场景开展针对性培育,鼓励中试平台按照市场化原则开展有偿服务并实现稳定运营。坚持规范引领、安全可靠。完善中试装备标准体系和中试服务规范流程,增强平台数据安全、生物安全保障能力。到2027年,力争培育中试能力建设平台20个以上,服务企业数量超过200家,孵化产品400个以上,有力支撑创新成果的“小试验证―中试扩大―产业化应用”。

5月新能源汽车销量同比增长36.9%

中汽协发布的最新数据显示,5月新能源汽车产销分别完成127万辆和130.7万辆,同比分别增长35%和36.9%,新能源汽车新车销量达到汽车新车总销量的48.7%。1―5月,新能源汽车产销分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%,新能源汽车新车销量达到汽车新车总销量的44%。

国家认监委在汽车领域部署开展强制性产品认证试点

国家市场监督管理总局11日发文称,近日,国家认证认可监督管理委员会印发通知,在汽车领域部署开展强制性产品认证(CCC认证)试点工作,支持和指导CCC认证检测机构加强国际化能力建设,为我国汽车出口补齐质量基础设施短板,服务汽车国际贸易。