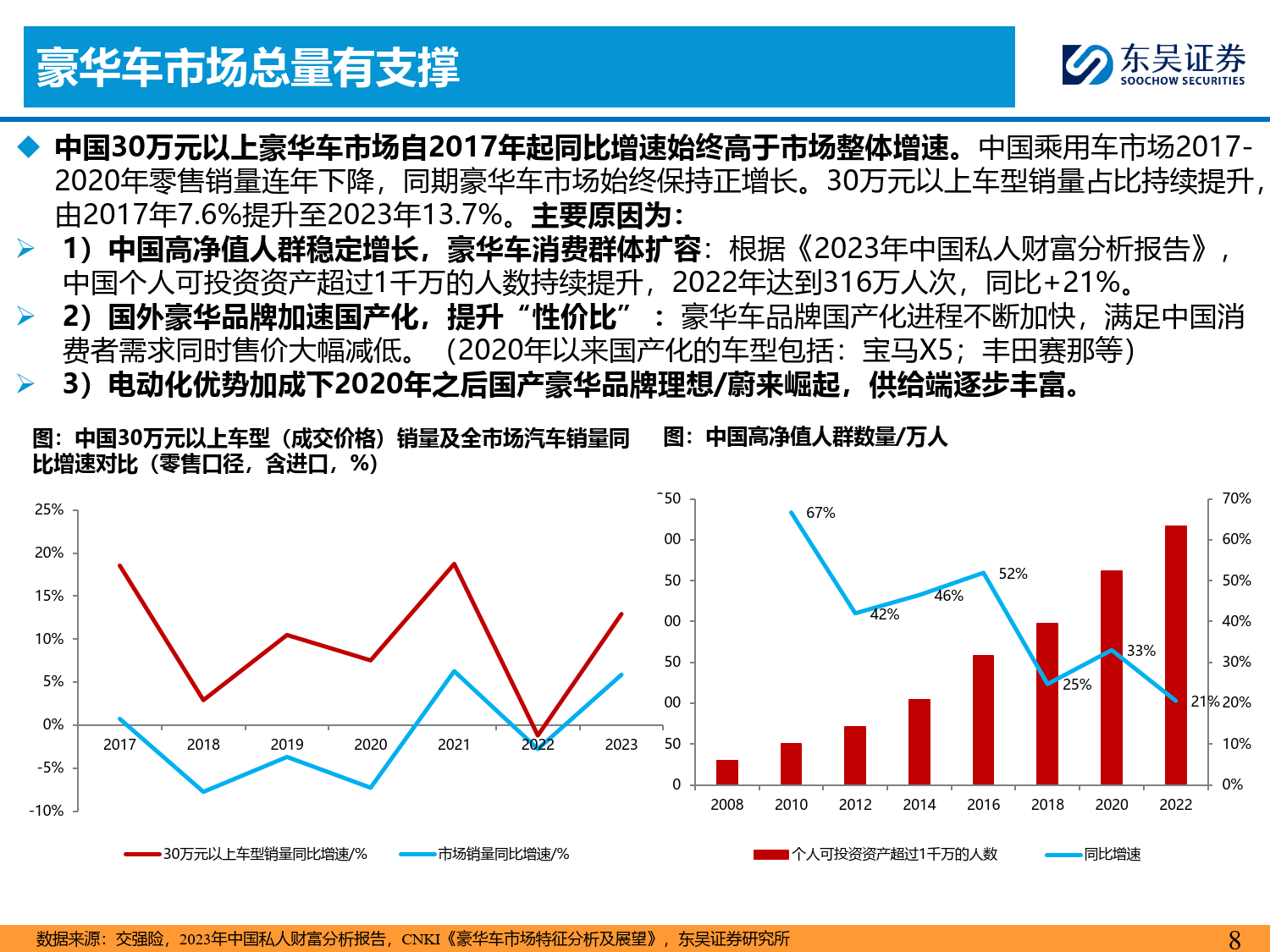

笔记本电脑作为移动计算的核心载体,其发展历程深刻影响着全球科技产业格局与数字化进程。笔记本电脑行业已突破单纯的技术迭代范畴,成为承载生产力升级、场景革命与生态重构的战略性产业。

一、笔记本电脑行业市场发展现状分析

(一)技术创新驱动性能边界突破

芯片制程工艺的突破正在重塑笔记本电脑的性能天花板。某厂商推出的旗舰级处理器,通过架构优化与能效比提升,实现单线程性能大幅提升;另一厂商的独立显卡,则凭借光线追踪与DLSS技术,使轻薄本也能流畅运行3A游戏。更值得关注的是异构计算架构的崛起,某厂商通过集成CPU、GPU与AI加速单元,构建出多核协同计算平台,满足视频剪辑、3D渲染等高负载场景需求。

新型显示技术的应用则为行业注入新动能。某厂商推出的OLED笔记本,通过自发光像素与高对比度特性,实现色彩表现力大幅提升;另一厂商的Mini LED背光技术,则通过分区控光与高亮度输出,使屏幕HDR效果达到新高度。这些显示创新不仅拓展视觉体验边界,更开辟出专业设计、影音创作等细分赛道。

(二)消费需求分层催生场景革命

生产力工具属性仍是笔记本电脑的核心定位,促使企业开发出融合高性能与便携性的复合型产品。某厂商推出的移动工作站,通过搭载专业级显卡与ECC内存,满足工程师对计算稳定性的严苛要求;另一厂商的“创作本”,则通过高色准屏幕与压感手写笔,成为平面设计师的首选设备。

数据来源:中研普华、国家统计局

场景化创新则成为行业增长新引擎。某厂商通过开发“二合一变形本”,实现平板与笔记本的自由切换;另一厂商推出的“超轻薄本”,则通过镁铝合金机身与长续航设计,成为商务差旅场景的标杆产品。这种场景化创新不仅满足多元化需求,更催生出电竞本、翻转本等细分品类。

(三)竞争格局呈现“双轨并行”特征

国际品牌与本土企业形成差异化竞争格局。国际品牌凭借芯片研发能力与高端工艺占据市场高地,其产品线覆盖从入门级到旗舰级的全系列;本土企业则通过快速响应市场需求与性价比优势实现突围,某厂商推出的国潮系列笔记本,以传统文化元素为设计灵感,在区域市场取得领先地位。

新兴品牌通过细分赛道切入市场。某厂商专注游戏市场,推出“高刷电竞本”,以低延迟与高动态范围吸引玩家;另一厂商则瞄准教育市场,开发出具有护眼模式与在线学习功能的笔记本,通过教育机构合作实现规模化销售。

(一)全球市场呈现结构性增长

笔记本电脑行业在全球消费电子市场中占据重要地位,其增长动力源于三大要素:远程办公与在线教育常态化推动设备更新需求,企业与教育机构对高性能笔记本的需求持续增长;内容创作与数字娱乐普及使笔记本电脑成为个人生产力工具;新兴市场消费升级则为行业注入新活力,亚太、拉美等地区对性价比机型的需求旺盛。

区域市场呈现差异化特征。欧美市场成熟度较高,消费者更注重产品创新与品牌文化;亚太市场因人口基数大、消费升级速度快,成为全球增长引擎;中东市场在本土化策略推动下,对融入当地文化元素的笔记本需求旺盛。

根据中研普华产业研究院发布的《》显示:

(二)产业链协同构建生态壁垒

上游芯片产业的国产化替代加速推进。本土企业在CPU、GPU等领域取得突破,部分厂商的国产芯片,已实现从研发到量产的跨越,既降低成本又保障供应链安全。中游制造环节向智能化转型,自动化生产线与智能仓储系统的应用,使生产效率大幅提升,同时降低人为误差。下游应用场景的多元化发展催生新商业模式。某厂商通过开发“硬件+软件+服务”的订阅模式,构建起覆盖设备与应用的完整生态;另一厂商则通过建立开发者平台,吸引第三方厂商基于其硬件开发应用,形成良性产业循环。

(一)技术融合拓展产业边界

AI与笔记本电脑的深度融合将催生新一代智能设备。某厂商推出的AI笔记本,通过集成NPU加速单元与智能调度算法,实现性能与续航的动态平衡;另一厂商的“智能助手”功能,则通过语音交互与场景感知,使设备成为用户的数字化分身。这种技术融合不仅拓展设备应用场景,更开辟出智能办公、个性化学习等新赛道。

先进封装技术的持续突破将重塑硬件形态。某厂商通过开发芯片,实现多芯片异构集成;另一厂商推出的模块化设计,则通过可插拔组件与热插拔技术,使设备具备按需升级能力。这些创新不仅突破物理限制,更催生出可定制化、可扩展的新品类。

(二)场景创新重构消费价值

混合办公场景的深度融合将成为新趋势。某厂商通过开发“多屏协同”功能,实现手机、平板与笔记本的无缝切换;另一厂商推出的“云办公”解决方案,则通过虚拟化技术与数据加密,使设备成为移动办公的核心枢纽。垂直领域拓展则为行业开辟新赛道。某厂商通过开发医疗专用笔记本,满足电子病历与远程会诊的严苛要求;另一厂商则瞄准工业领域,推出具有防尘防水与宽温工作特性的设备,通过行业认证与定制化服务,成为智能制造场景的关键基础设施。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。