创纪录!单只基金单次分红金额达84亿元

证券时报记者王小芊

图片来源于网络,如有侵权,请联系删除

6月18日,作为目前规模最大宽基指数ETF,华泰柏瑞沪深300ETF(510300)分红总金额落定,基金的单次分红金额达到84亿元,刷新境内ETF市场单次分红纪录。

图片来源于网络,如有侵权,请联系删除

业内人士分析,目前,ETF产品正在不断增强分红能力,与债券基金一道,成为当前市场分红的两大核心力量。在资金结构持续演化、“长钱”加速入市的背景下,基金的分红机制日益成为投资者关注的重要指标。

当前,ETF正通过大手笔、高频次的分红提升持有体验,而债基凭借数量与稳定性持续占据主导地位。业内人士表示,面对分红价值重估与资金偏好转向,基金分红机制正在从“是否分红”转向“如何分红”,长期竞争逻辑正加速重塑。

华泰柏瑞沪深300

ETF分红落地

6月18日,华泰柏瑞沪深300ETF(510300)的分红总金额正式落定,本次分红最终金额达到84亿元,刷新了境内ETF市场单次分红的历史纪录。具体来看,基金分配基准日的净值为3.7397元,份额为953.8亿份,反映出强劲的资产积累与稳健运作能力。

数据显示,截至6月17日,该产品的管理规模已达3802.83亿元,稳居全市场权益类ETF首位,成为资金配置核心标的之一。自成立以来,华泰柏瑞沪深300ETF在过去13年间实现了累计总回报78.58%,年化收益率为4.51%,展现出长期稳健回报的能力。

作为国内ETF发展的代表性产品之一,华泰柏瑞沪深300ETF不仅在规模和流动性方面具备显著优势,也逐步成为机构和个人投资者进行宽基配置的“底仓型”工具,其持续、高频次的大额分红动作,不仅提升了持有体验,也在推动市场对ETF长期配置价值的再认知。

对于后续行情,基金经理柳军在一季报中展望二季度时指出,春季行情结束后,市场或将重新聚焦基本面及政策延续性方面。虽然面临扰动,但从潜在增量政策的储备或者是心理预期准备,尤其是以DeepSeek为代表的科技突破对于信心的强化,A股结构性机会或仍将持续并进一步增多,宽基指数配置价值凸显。

ETF分红金额抢眼

债基贡献占比高

在分红日益成为产品吸引力重要指标的当下,ETF与债券基金正逐步成为市场中最活跃的分红力量。

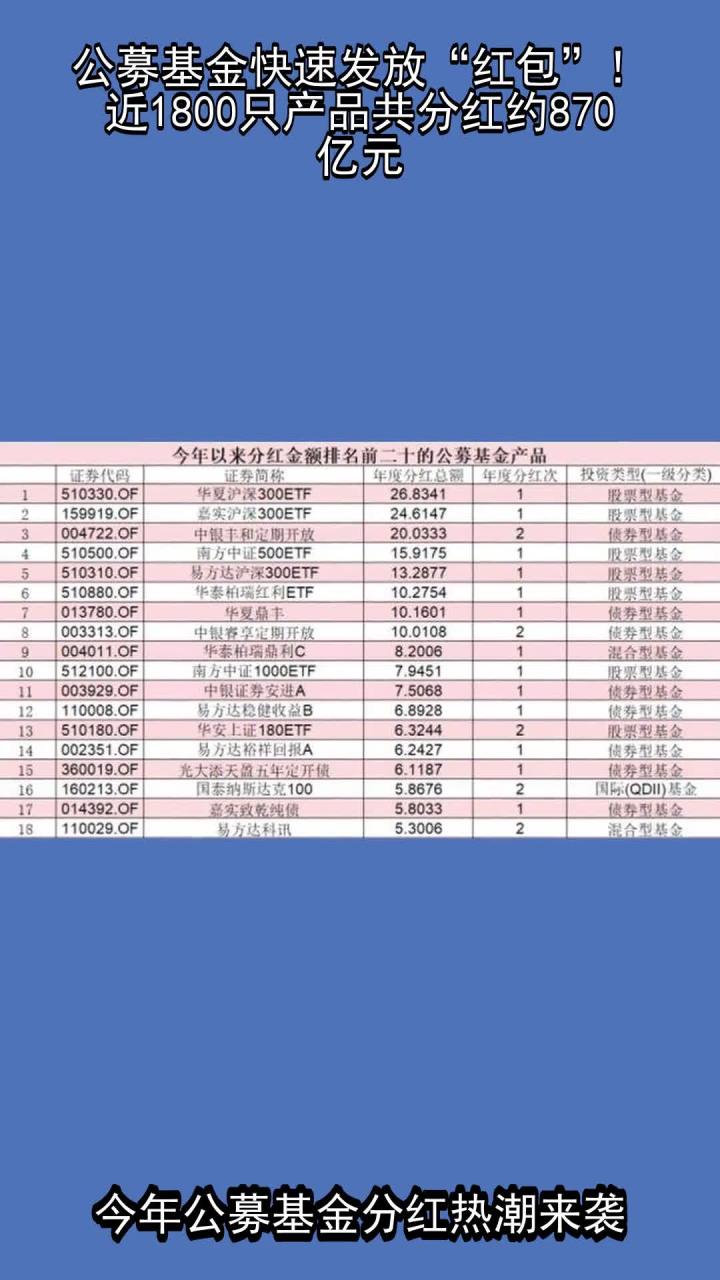

从单只基金的分红情况来看,ETF产品的分红金额表现突出。除华泰柏瑞沪深300ETF外,年内还有华夏沪深300ETF、嘉实沪深300ETF、南方中证500ETF、易方达沪深300ETF等多只ETF单只分红金额超过10亿元,显示出宽基ETF在分红机制上的活跃度和稳定性。

从单位分红水平来看,ETF及其联接基金同样名列前茅。华泰柏瑞红利ETF、广发沪深300ETF联接Y、南方中证500ETF、华泰柏瑞沪深300ETF等产品的单位分红均超过0.05元,具备一定的现金回报吸引力。

从分红比例角度看,广发沪深300ETF联接Y、华泰柏瑞红利ETF、鹏华港股通中证香港银行C等产品的分红比例相对较高,部分基金分红比例已超过5%,在同类产品中表现亮眼。

分类型来看,债券基金依然是分红“主力军”,占比超过八成,且以中长期纯债产品为主,体现了稳健型产品的现金分红优势。

此外,REITs及类REITs也积极加入分红阵营,部分产品的分红金额不容小觑。如中信建投国家电投新能源REIT分红金额达4.2亿元;平安宁波交投杭州湾跨海大桥REIT也分红2.6亿元,进一步丰富了市场的收益型投资工具选择。

分红逻辑重塑

聚焦分得持续分得合理

沪上一位基金评价人士指出,从近年来市场的分红表现来看,ETF产品正逐步摆脱“重规模、轻回报”的固有印象,尤其是在宽基、红利等细分领域,开始展现出大手笔、高频次的现金回馈特征。体现了基金公司对于持有人体验的日益重视。

与此同时,该人士强调,债券基金依然是市场分红的绝对主力军,无论是数量占比还是稳定性,都具备天然优势。尤其在当前利率中枢下移、波动加剧的环境中,中长期纯债类产品凭借其防御属性与分红能力,持续受到稳健型资金青睐。

该人士进一步分析,基金分红生态的演变,实际上是资金结构变化在基金产品端的集中体现。随着养老金、保险资金等长期配置型资金持续入市,对于稳定现金流的偏好日益明确。无论是ETF还是REITs,若希望在“长钱”博弈中脱颖而出,建立可持续的分红机制将成为重要竞争筹码。这也意味着,未来分红将不再只是短期吸引力工具,而是衡量产品长期价值与治理能力的关键一环。

沪上一家公募的市场部负责人也表示,未来的竞争焦点,已不仅是“是否分红”,而是“如何分得持续、分得合理”。真正具备长期吸引力的产品,需要在投资能力、流动性管理、客户结构等多个维度上形成闭环管理。

(编辑:许楠楠) 关键字: