图片来源于网络,如有侵权,请联系删除

一、引言

图片来源于网络,如有侵权,请联系删除

女性卫生用品作为女性日常生活中的必需品,其市场规模庞大且持续增长。随着女性经济地位的提升、健康意识的觉醒以及消费观念的转变,女性卫生用品行业正经历着深刻的变革。

二、女性卫生用品行业市场现状

2.1 市场规模与增长

近年来,女性卫生用品市场规模持续扩大。根据中国造纸协会生活用纸专业委员会的数据,2023年我国女性卫生用品市场规模达703.4亿元,同比增长8.2%。而到了2024年,卫生巾电商平台销售额已超180亿元。据中研普华产业研究院的《》分析预测,中国卫生巾市场规模在未来几年将保持年均5%-8%的复合增长率,2025年有望超1000亿元人民币。这一增长趋势主要得益于女性消费者对个人卫生用品需求的不断增加,以及消费升级带来的产品升级换代。

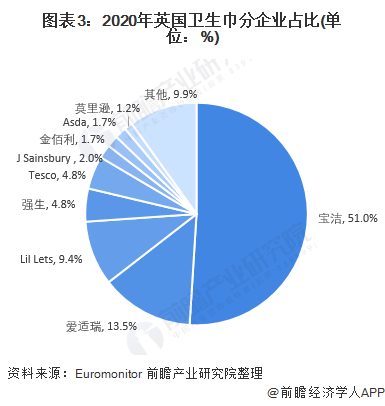

2.2 竞争格局

女性卫生用品市场竞争激烈,国内外品牌并存。国际品牌如宝洁(护舒宝)、金佰利(高洁丝)、尤妮佳(苏菲)等凭借其强大的品牌影响力和成熟的市场渠道,长期占据市场主导地位。然而,随着国内品牌的崛起,市场竞争格局正在发生变化。本土品牌如恒安集团(七度空间、安尔乐)、百亚股份(自由点)等通过技术创新、产品升级和营销策略的调整,逐渐在市场中占据一席之地。此外,新兴品牌如稳健医疗旗下奈丝公主、她研社等也凭借细分赛道和差异化定位,在市场中崭露头角。

2.3 消费者需求

现代女性在选择卫生用品时,不再仅仅满足于基本的吸收功能,而是更加注重产品的舒适性、健康性和个性化。随着健康意识的增强,消费者对卫生用品的材质和安全性提出了更高的要求。例如,越来越多的消费者倾向于选择有机棉、天然纤维等环保材料制成的产品。此外,卫生用品的环保性也成为消费者关注的重点,可降解材料和可持续发展的产品逐渐受到青睐。

在产品功能方面,消费者对卫生用品的个性化需求不断增加。例如,卫生巾市场已经出现了超薄、透气、敏感肌专用等多种类型的产品。裤型卫生巾等创新产品的出现,解决了夜间侧漏等实际问题,进一步满足了消费者的多样化需求。

2.4 销售渠道

销售渠道方面,线上渠道逐渐成为女性卫生用品销售的重要渠道。电商平台如天猫、京东等占比超40%,直播带货贡献20%以上销售额。例如,薇娅直播间单场卫生巾销售额突破5000万元。同时,线下渠道如超市、便利店等依然占据重要地位,但电商的普及使得线上购买比例不断提升。特别是在三四线城市和农村市场,电商的普及推动了消费升级,线上购买比例显著提升。

三、女性卫生用品行业技术创新

3.1 材质创新

材质创新是女性卫生用品行业技术发展的核心。近年来,全棉时代“100%全棉水刺无纺布”技术获国家专利,舒适度评分达9.2/10。此外,可降解材料、植物基SAP等环保材料的应用也在加速推进。预计到2030年,环保产品占比将超过30%。这些创新材质不仅提升了产品的舒适性和安全性,还符合了消费者对环保和可持续发展的需求。

3.2 功能性突破

功能性突破是女性卫生用品行业技术发展的另一重要方向。护舒宝液体卫生巾吸收速度提升3倍,薇尔“动态贴合”技术减少侧漏率85%。此外,集成湿度感应、经血监测功能的智能卫生巾已进入试验阶段,2025年市场规模预计达5亿元。这些功能性突破不仅提升了产品的使用体验,还满足了消费者对健康管理的需求。

3.3 智能化发展

智能化发展是女性卫生用品行业未来的重要趋势。智能卫生巾通过集成传感器和APP,实现健康预警和个性化服务,用户粘性提升4倍。例如,宝洁构建“卫生巾+私密护理+健康管理”闭环,智能卫生巾与线下诊所联动,用户留存率达68%。这些智能化产品不仅提升了产品的附加值,还为消费者提供了更加便捷和个性化的服务。

四、女性卫生用品行业政策环境

4.1 政策支持与监管

政策支持与监管对女性卫生用品行业的发展具有重要影响。政府部门通过发布相关标准、规范和监督检查等措施,加强对女性卫生用品的质量把控和安全监管。例如,国家卫健委发布《妇女卫生用品安全技术规范(2025版)》,对荧光剂、微生物指标等要求趋严,推动行业标准化。这些政策措施不仅保障了消费者的健康权益,还促进了行业的健康有序发展。

4.2 鼓励创新与发展

政府还鼓励企业加大对女性卫生用品的科技创新投入,推动产品技术含量提升和品质改进。通过税收优惠、研发资金支持等政策措施,激励企业加大研发力度,推出更加符合女性需求和市场潮流的产品。这些政策措施为女性卫生用品行业的创新发展提供了有力支持。

五、女性卫生用品行业发展趋势

5.1 环保材料普及

随着消费者对环保和可持续发展的关注度不断提高,环保材料在女性卫生用品中的应用将越来越广泛。可降解无纺布、植物基SAP等环保材料的应用将加速推进,中研普华产业研究院的《》预计到2030年,环保产品占比将超过30%。这不仅符合了消费者的需求,也符合了全球环保和可持续发展的趋势。

5.2 智能化与健康管理

智能化与健康管理将成为女性卫生用品行业未来的重要发展方向。集成湿度感应、经血监测功能的智能卫生巾将逐渐普及,为消费者提供更加便捷和个性化的健康管理服务。同时,智能卫生巾与线下诊所、健康管理APP等的联动也将成为趋势,为消费者提供更加全面的健康管理解决方案。

5.3 跨界融合

跨界融合将为女性卫生用品行业带来新的发展机遇。与时尚、科技领域的合作将推出联名款产品(如故宫文创卫生巾)及可穿戴健康设备。这些跨界融合产品不仅提升了产品的附加值和吸引力,还为消费者提供了更加多元化和个性化的选择。

5.4 特殊场景需求增长

特殊场景需求增长将为女性卫生用品行业带来新的市场空间。产妇卫生巾、运动型卫生巾等细分品类增长显著,2025年市场规模预计突破50亿元。这些特殊场景需求的产品不仅满足了消费者的特定需求,还为行业带来了新的增长点。

5.5 医疗级产品研发加速

医疗级产品研发加速将成为女性卫生用品行业未来的重要趋势。针对妇科疾病(如子宫内膜异位症)的专用卫生巾研发加速,2024年相关产品销售额同比增长30%。这些医疗级产品不仅提升了产品的附加值和竞争力,还为消费者提供了更加专业和安全的健康保障。

5.6 全球化布局

全球化布局将为女性卫生用品行业带来新的发展机遇。东南亚、非洲成为重点市场,2025年卫生巾出口量预计占产能的15%。本土品牌(如自由点)通过性价比优势抢占份额,国际品牌(如宝洁)则推出适合亚洲女性肤质的“敏感肌专用”卫生巾。这些全球化布局不仅拓展了企业的市场空间,还提升了企业的国际竞争力。

六、女性卫生用品行业面临的挑战与机遇

6.1 挑战

女性卫生用品行业在发展过程中也面临着一些挑战。例如,同质化竞争激烈,中小企业占比78%,价格战导致利润率低至5-8%。监管趋严,欧盟《女性卫生用品安全法规》实施,出口企业合规成本增加12%。此外,技术壁垒构建、供应链整合难度加大等也是行业面临的挑战。

6.2 机遇

尽管面临挑战,但女性卫生用品行业也迎来了诸多机遇。例如,Z世代成为消费主力、银发经济崛起、出海市场扩容等为行业带来了新的增长动力。随着全球经济的发展和女性消费能力的提升,亚太地区等新兴市场将展现出巨大的市场潜力。特别是在中国和印度等国家,女性对高品质卫生用品的需求不断增加,市场渗透率仍有较大的提升空间。

......

欲了解更多关于女性卫生用品行业的市场数据及未来行业投资前景,可以点击查看中研普华产业研究院的《》。