今日2532只个股突破五日均线

75807

2025月06月24日

(原标题:今日2532只个股突破五日均线)

图片来源于网络,如有侵权,请联系删除

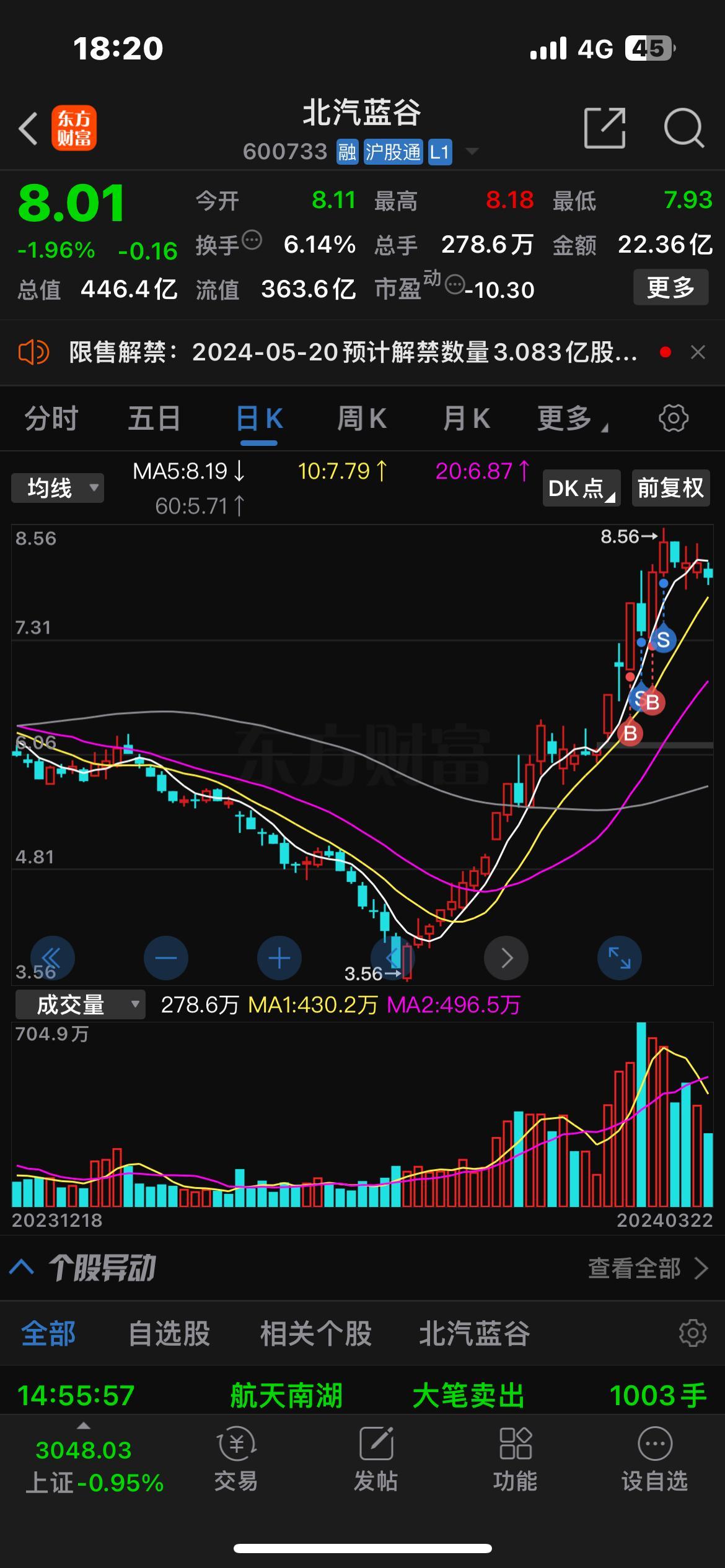

证券时报•数据宝统计,截至今日上午10:29,上证综指3411.37点,收于五日均线之上,涨跌幅0.88%,A股总成交额为6826.69亿元。到目前为止,今日有2532只A股价格突破了五日均线,其中乖离率较大的个股有三友科技、天利科技、星源卓镁等,乖离率分别为21.67%、16.32%、15.06%;科大讯飞、长盈通、佐力药业等个股乖离率较小,刚刚站上五日均线。

图片来源于网络,如有侵权,请联系删除

6月24日突破五日均线个股乖离率排名

图片来源于网络,如有侵权,请联系删除

| 证券代码 | 证券简称 | 今日涨跌幅 (%) |

今日换手率 (%) |

五日均线(元) | 最新价(元) | 乖离率(%) |

|---|---|---|---|---|---|---|

| 834475 | 三友科技 | 30.00 | 19.63 | 20.73 | 25.22 | 21.67 |

| 300399 | 天利科技 | 20.02 | 20.44 | 25.52 | 29.68 | 16.32 |

| 301398 | 星源卓镁 | 19.99 | 25.16 | 34.32 | 39.49 | 15.06 |

| 300969 | 恒帅股份 | 20.00 | 21.37 | 58.67 | 67.19 | 14.53 |

| 300533 | 冰川网络 | 20.01 | 27.01 | 28.55 | 32.51 | 13.85 |

| 300007 | 汉威科技 | 14.47 | 11.27 | 36.62 | 40.04 | 9.33 |

| 300803 | 指南针 | 12.53 | 6.97 | 60.49 | 65.92 | 8.98 |

| 300310 | 宜通世纪 | 11.82 | 16.96 | 6.43 | 7.00 | 8.90 |

| 833454 | 同心传动 | 11.98 | 16.28 | 20.45 | 22.25 | 8.79 |

| 301488 | 豪恩汽电 | 11.80 | 19.75 | 67.47 | 73.32 | 8.67 |

| 002670 | 国盛金控 | 10.03 | 5.07 | 12.20 | 13.16 | 7.89 |

| 000903 | 云内动力 | 10.00 | 15.87 | 4.18 | 4.51 | 7.84 |

| 600513 | 联环药业 | 10.03 | 6.17 | 9.46 | 10.20 | 7.78 |

| 002703 | 浙江世宝 | 10.02 | 2.48 | 11.82 | 12.74 | 7.78 |

| 002148 | 北纬科技 | 9.94 | 8.45 | 6.88 | 7.41 | 7.73 |

| 833533 | 骏创科技 | 14.38 | 11.20 | 36.03 | 38.81 | 7.73 |

| 000016 | 深康佳A | 9.98 | 3.38 | 4.71 | 5.07 | 7.60 |

| 603657 | 春光科技 | 10.00 | 3.08 | 33.86 | 36.40 | 7.49 |

| 002210 | 飞马国际 | 9.88 | 5.97 | 2.49 | 2.67 | 7.40 |

| 603390 | 通达电气 | 9.99 | 3.48 | 13.12 | 14.09 | 7.39 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。