民航局充电宝“3C禁令”发酵: 倒逼行业安全升级 相关方火速应对

(原标题:民航局充电宝“3C禁令”发酵: 倒逼行业安全升级 相关方火速应对)

图片来源于网络,如有侵权,请联系删除

证券时报记者 王小伟

图片来源于网络,如有侵权,请联系删除

民航局新规对于无3C认证或召回批次的充电宝禁飞事件仍在发酵中。

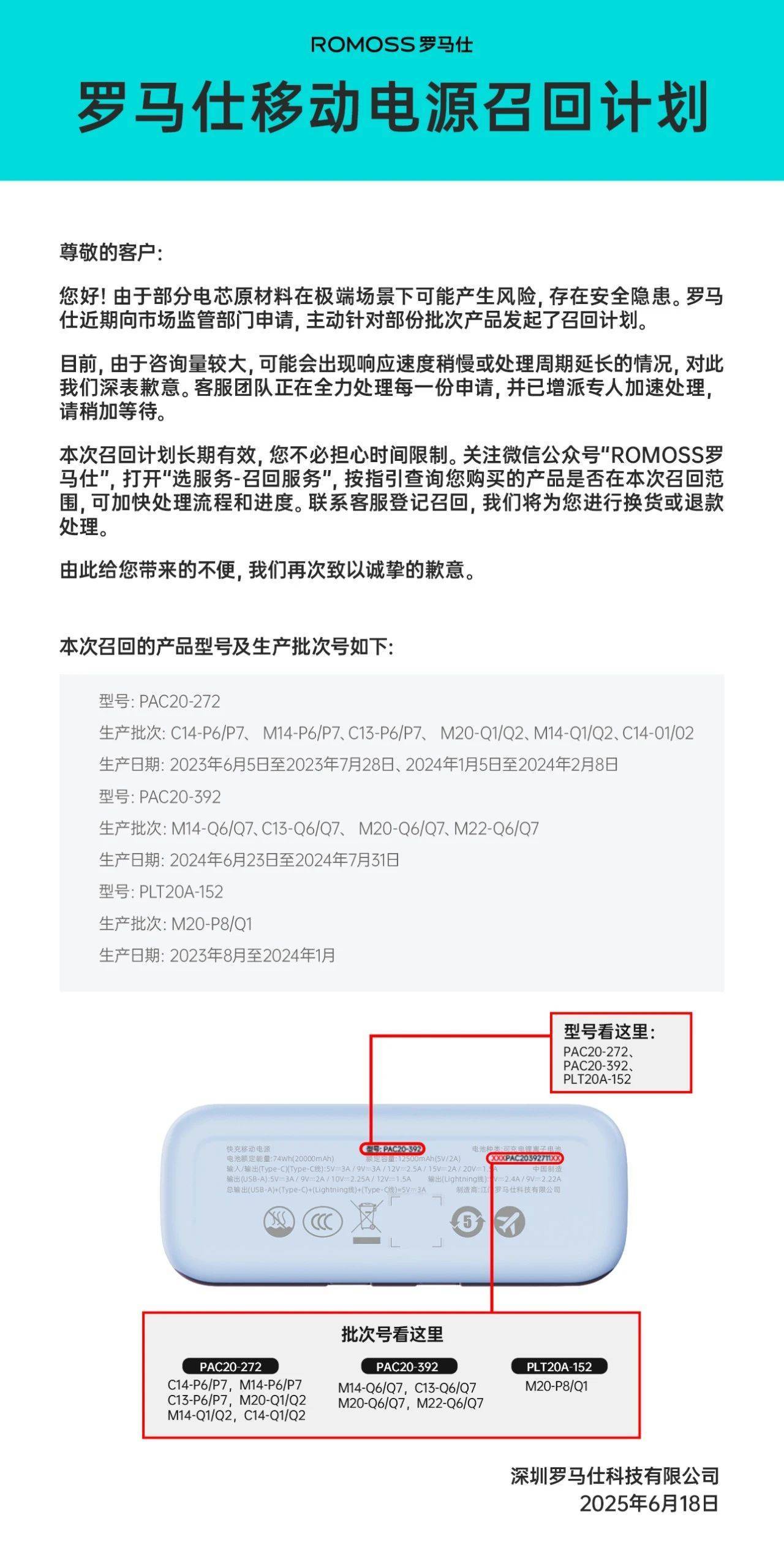

截至6月29日,深圳罗马仕科技和安克创新等企业已宣布召回的充电宝产品合计超百万台,背后原因直指“电芯”和“原材料”问题。市场普遍认为,充电宝安全问题已从行业内部溢出至公共领域。

多位受访人士都将这次事件的发酵归因于“行业内卷”。近年来,充电宝售价屡探新低,价格“内卷”埋下安全隐患。业内人士认为,这次危机将带来行业洗牌,一些企业可能会直接离开“牌桌”。

“这次危机可以视为充电宝行业从无序‘内卷’跨向品质竞争的一个分水岭,安全将从市场卖点变为行业底线。”真锂研究院创始人墨柯接受证券时报记者采访时表示。

大量产品未获3C认证

日前,民航局发布紧急通知,自6月28日起,禁止旅客携带没有3C标识、3C标识不清晰、被召回型号或批次的充电宝乘坐境内航班。

北京某位接近民航局的人士对记者介绍,此番查验,实际上起源于充电宝锂电池的安全问题。“有旅客携带的充电宝等锂电池产品曾在飞机上起火冒烟。”他说。

近年来,飞机上充电宝起火事件时有发生。最典型的是韩国釜山航空一架A321飞机在地面运行时起火,最后造成人员受伤和飞机烧毁。韩国交通部称,充电宝短路自燃起火,或为釜山航空客机发生火灾的原因。不久后,韩国交通部下发新规定,航班飞行过程中充电宝及电子烟禁止放入客舱行李架上,且在客舱内不能进行充电操作。

民航新规之前,多家头部品牌充电宝厂家因电芯存在安全风险,对多批次产品实施召回,国家市场监管总局撤销或暂停了多个充电宝及电池芯厂家3C认证证书。

我国自2023年8月1日起开始对锂离子电池、移动电源等产品实施强制性认证(3C认证),根据规定,2024年8月1日后,未获得3C认证的产品将不得生产、销售或进口。在此之前生产的移动电源,很多没有3C认证,因而不能被带上飞机。

“目前市面上和消费者手中的充电宝,有相当数量未取得3C认证,这些依然可以在家中使用。而强制认证会引发新的增量需求,这对于行业来说是好事。”前述接近民航局的人士对记者表示。

对于召回的原因,多指向电芯原材料问题。其中有企业方表示,原材料问题导致部分产品在长时间使用时隔膜绝缘可能失效,存在产品过热甚至燃烧的安全隐患。

低价竞争酿苦果

墨柯曾深度调研过多家充电宝产业链企业。他对证券时报记者提到了一种“最有可能的逻辑”――充电宝行业竞争越发激烈,为了压缩成本,个别电芯企业以次充好。“这与无序的‘内卷’竞争有关。为了压缩成本,厂商冒险使用一些更便宜的、含有杂质的正极材料,这样就会导致电芯更容易过热,进而造成电芯产品不合格。这样虽然节约了成本,但也挑战了安全底线。”墨柯说。

有产业链人士对记者表示,无论是充电宝召回,还是厂商宣布与相关电芯供应商终止合作,抑或是多品牌3C认证被暂停,背后都与低价“内卷”有扯不断的关系。“行业中,确有不少品牌为了压缩成本,外包生产并使用低价电芯、简化隔膜结构,削弱了产品的安全冗余。”他说。

真锂研究院数据显示,一枚安全可靠的优质电芯成本在40元以上。对于充电宝企业来说,电路板、外壳、封装等都是成本,一个充电宝的基础物料清单成本通常在60元上方,加上研发、营销、物流、渠道费用等,充电宝的售价理应更高。

但是,记者在某主流电商平台上看到,一款“罗马仕20000mAh 22.5W快充充电宝”的价格仅为69元,2021年其日常售价还在140元左右,4年时间,同一产品的市场售价腰斩。

过度“内卷”和无序价格战,正在反噬行业。

“这次危机之下,牵涉其中的电芯(代工)企业的市场信任度将会骤降,涉及的充电宝企业大概率也会‘丢掉半条命’。”墨柯表示。他提醒:“其他充电宝企业需要引以为戒,采购电芯的时候,不能无限制地压价了,否则会把品牌毁掉。这对于行业来说是好事――会使行业变得更加规范,会让安全从市场卖点变为行业底线。”

前述产业链人士也对记者表示,未来缺乏全流程品控能力的品牌将面临更大的淘汰风险,守住行业安全底线将要求供应链增加透明度,如此一来,充电宝行业有望从无序“内卷”转向品质竞争。

相关方火速应对

危机之下,充电宝厂商火速变阵。

从公开资料来看,安克创新已终止与涉事电芯供应商合作,并与宁德时代旗下宁德新能源签署合作协议;倍思自查未使用风险批次电芯;有公司积极寻求与亿纬锂能等知名电芯厂商合作。

前述产业链人士对记者表示,这样做也需要代价。从其经验推演,新合作方成本至少比此前高出20%,这将推高终端售价。

“未来充电宝行业将呈现新趋势:技术门槛提升,快充、高能量密度等技术成为核心竞争力;价格体系重构,合规产品均价或回升至合理区间。”前述人士认为。

连锁反应仍在继续。以机场为例,民航局宣布航班禁带无3C标识充电宝之后,上海、深圳、厦门等多地机场宣布提供免费暂存服务。以深圳机场为例,明确为不合规充电宝提供7天暂存服务。工作人员将为旅客开具回执单,旅客需在暂存时限范围内凭回执单领取,逾期将视为自弃处理。

此外市场普遍关心的是,民航之后,铁路部门会否跟进。记者6月29日致电12306,得到的回应是“没有接到新通知”。

不过前述接近民航局的人士表示,高铁领域可能会成为下一个监管重点。“充电宝安全风险具有普遍性,不排除相关部门评估安全管控措施延伸的可能。”他说。

渠道端也在快速调整。记者最新获悉,罗马仕在淘宝、京东等平台下架了相关产品,而头部品牌充电宝则出现销量增加。

也有些商户看到了新的“市场机会”。记者在拼多多等平台看到,含有“CCC贴纸”“3C贴纸”等标签的充电宝“衍生品”已然上架,有些商家还以“装饰贴纸”等为名规避平台审核。如何查处伪造认证标识等行为,将是监管面临的新课题。

另外,针对充电宝的政策会否影响到相机、无人机等产品的备用电池,也开始受到关注。前述接近民航局的人士对记者表示:“截至目前,没有影响,新规不涉及其他设备电池。”

对此,墨柯对证券时报记者表示,无人机等产品中的电池质量相对更好,因为成品价值高,电池在总成本中占比不高,且行业目前还没有出现过明显的电芯品质问题。