银行负债压力缓解 但多家行存单额度使用已超80%

21世纪经济报道记者 余纪昕 上海报道

图片来源于网络,如有侵权,请联系删除

刚过去的六月,顶着4.2万亿元的单月到期量高峰,银行同业存单发行依旧“平稳落地”。

图片来源于网络,如有侵权,请联系删除

作为银行负债端的重要补充工具,同业存单利率变化能敏锐反映银行资产负债缺口压力——当银行面临负债短缺时,同业存单融资需求往往率先上升,可谓“春江水暖鸭先知”。今年3月上旬,在非银同业存款自律约束和"存款搬家"引发的"负债荒"背景下,银行在资金"紧平衡"下被迫提价增发同业存单,平均发行利率曾一度全面攀升至2.0%之上。

图片来源于网络,如有侵权,请联系删除

而上个月,此番现象并未重演,从发行结果来看,6月同业存单一级发行市场整体表现出“提量不提价”的特点。

据同业存单管理办法,同业存单实行年度备案余额管理,发行人全年存单余额不得超过备案额度,但在发生重大变化时可申请调整备案计划。来到下半年,不少市场人士正关注,从商业银行同业存单当前的备案额度使用情况看,国股行、城农商行下半年是否存在较大的提额压力?

对此,近日有大型股份制银行同业经营中心金市部负责人向记者表示,“现阶段负债压力肯定小了,毕竟有央行货币政策投放支持。上个月正值同业存单到期续发高峰,6月份实际上的新增发行量并没有那么大。下半年应该也没有必要再去增加额度,总体来说够用了。”

已平稳度过6月“天量”到期窗口

回顾2025年上半年同业存单发行情况,3月10日-3月16日当周,单周发行规模和发行利率双双登顶。

一方面,平均票面利率在该周达到阶段性高峰,包括国股行在内的各家商业银行存单利率几乎全面突破2.0%高位,周平均利率攀升至2.0555%。另一方面,当周同业存单发行规模达到11,530.20亿元。从发行利率走势来看,3月份同业存单利率持续在高位运行,反映出彼时银行流动性承压的市场环境。

这一现象也与21世纪经济报道2月下旬的报道相印证。当时一位城商行人士向记者透露,其所在银行负债端面临较大压力:"一方面存款增长乏力,另一方面信贷投放得不错,还要承接地方债的放量供给,我们只能通过提高同业存单发行利率来填补长期头寸缺口。"

数据来源:Wind,21世纪经济报道梳理

而行至年中,6月的情况又发生了变化。

记者注意到,面临6月同业存单到期规模创下4.2万亿元的历史单月新高,6月16日-6月22日当周,虽同业存单的单周发行规模同样维持高位,达到11,003.60亿元。但与3月"紧平衡"的资金环境不同,该周发行利率稳定维持在1.6557%的低位水平,市场未见明显的发行提价压力。得益于央行的及时流动性投放,6月存单发行价格整体保持平稳,最终实现了"安全跨季"。

某长三角城商行人士也告诉记者,单从资产端角度来看。央行买断式“超前”操作,6月存单的大量到期“风波”关口很好地得到了平抑,说明央行对市场关切的问题还是持续关注的。

“结合近期信息,央行也在关注低利率下的风险防范和银行息差的问题,央行对商业银行负债的呵护态度应该要高于以往。因此,从银行的外生因素来看,下半年存单提额对于价格的扰动担忧同比去年是有所缓解的。”他认为。

多家备案额度使用超80% 招行使用率仅在个位数

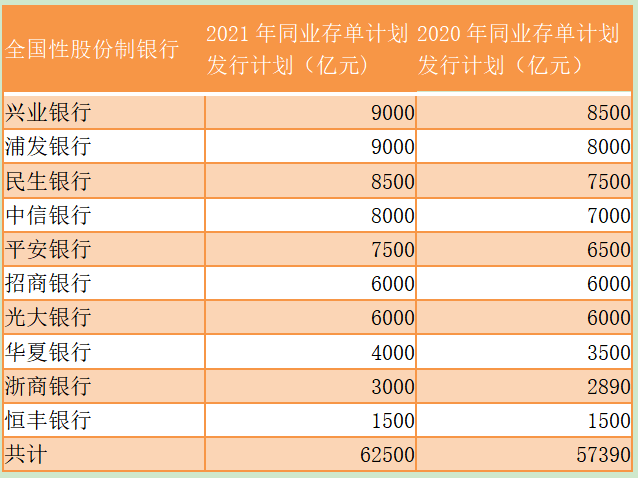

虽然已提交的银行同业存单发行计划通常很少在年内进行调整,但去年年末,多家银行却在中国货币网密集披露提额计划。

业内人士分析,这一现象可能与当时的年末考核时点及为信贷"开门红"储备资金有关。据YY评级团队统计,2024年共有11家银行更新存单发行计划,调整时间集中在12月份,共计调增备案额度11,014亿元,涉及的银行数量及提额规模均远高于以往年份。

而今年,同业存单一级市场发行使用依旧“红火”。记者据同花顺Infind数据梳理发现,截至2025年6月30日,部分商业银行的同业存单存量占全年备案额度的使用比例已处于较高水平。

数据显示,江苏银行以90.43%的使用比例位居首位,农业银行和建设银行紧随其后,分别达到87.56%和87.49%,这些银行的备案额度使用已相对接近"满负荷"状态。此外,民生银行、光大银行、北京银行、广发银行等机构的上半年末使用比例也超过80%。这一情况表明,如果下半年负债端压力持续,这些银行或将面临一定的后续提额需求。

值得关注的是,不同银行在今年上半年的备案使用程度上呈现出明显差异。

招商银行和邮储银行上半年的同业存单使用进度明显偏低,分别仅为3.73%和15.10%,显示这两家银行资产负债缺口现阶段较小,负债端压力相对轻松可控。这一迹象或体现其在流动性管理和资金头寸管理方面的“游刃有余”;另一方面也表明,除发行同业存单这一主流渠道外,该行大概率也正积极通过其他多种资本工具补充自身的阶段性资负需求。

分类型来看,当前国有大行的同业存单额度使用率普遍高于去年同期水平,负债补充需求较大。而股份制银行则呈现出明显的分化特征:部分股份行额度使用率已接近上限,另一些则保持较低使用水平。中邮证券研究所分析师张银新表示,预计国股银行同业存单净融资增速或边际加快。考虑到存款季度性规律,7月银行负债端压力或较小,整体一级发行利率有望下探至1.6%下方,若考虑保险冲量情况超预期,则国有银行存单发行利率或维持在1.6%上方小幅震荡。

财通证券研究所固收分析师汪梦涵则向记者表示,预计下半年存单提升额度概率不高。不同于2024年和2025年初由于手工补息和同业活期存款利率调降造成的大行负债端快速流失,后续由于监管造成的大行负债端快速流失的概率偏低,因此同业存单的额度更多和银行资金缺口有关。典型如2025年6月份,虽然有超4万亿存单到期,但是国有行存单净融资为负。

银行的负债端压力整体预计中性。下半年存单到期仍旧相对偏高,以及政府债仍有较多余量尚未发行,客观影响了银行的负债端缺口。同时,央行对于长债收益率的关注也影响到其中长期流动性的大额投放的诉求。“在央行当前注重银行净息差压力,对流动性偏呵护的背景下,后续银行资金缺口大幅抬升而导致同业存单超过原先额度的概率相对较低。”她称。

(编辑:钱晓睿) 关键字: